Perspectivas 2024: ¿El sector de la construcción en Colombia en camino hacia la recuperación?

Perspectivas 2024: ¿El sector de la construcción en Colombia en camino hacia la recuperación?

Por: Ing. Abdón Sánchez Castillo -Master of Business Administration (MBA) Universidad de los Andes.

El sector de la construcción en Colombia, es un impulsor fundamental de nuestra economía, ya que representa el 5% del PIB y genera el 7,5% del empleo nacional, de ahí la relevancia de conocer su desempeño, y lo más importante, tratar de vislumbrar su comportamiento para el próximo año.

No es una tarea fácil, ya que como es bien sabido, existen muchas variables y factores que afectan o influencian la construcción, tales como el flujo efectivo de subsidios del gobierno para vivienda VIS, las tasas de interés tanto para constructores como compradores, la inflación, el crecimiento o desaceleración de la economía, la inversión nacional y extranjera, la percepción de riesgo tanto de los constructores como de los clientes potenciales, entre otros.

Afortunadamente el DANE nos ofrece unas estadísticas muy completas para el sector de la construcción, que nos pueden ayudar a entender cómo evoluciona y la tendencia que puede tener a corto y mediano plazo.

Los indicadores más relevantes a que dicha entidad les hace seguimiento son: Cartera de vivienda hipotecaria, Censo de Edificaciones (CEED), Encuesta Anual del Sector de la Construcción (EASC), Estadísticas de cemento Gris (ECG), Estadísticas de Concreto Premezclado (EC), Estadísticas de Licencias de Construcción (ELIC) y Financiación de Vivienda (FIVI), entre otros.

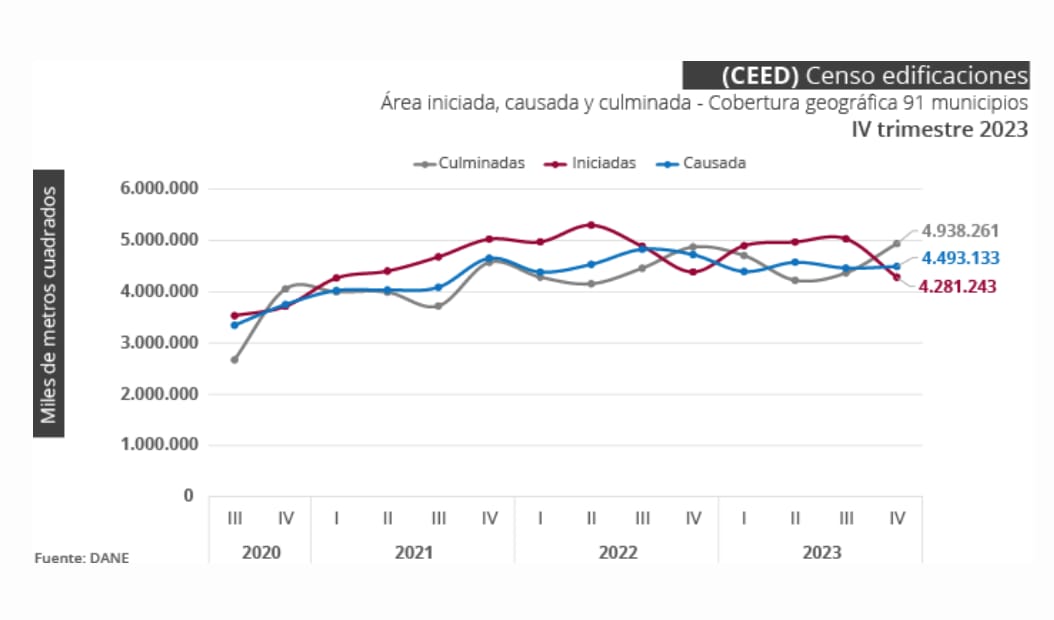

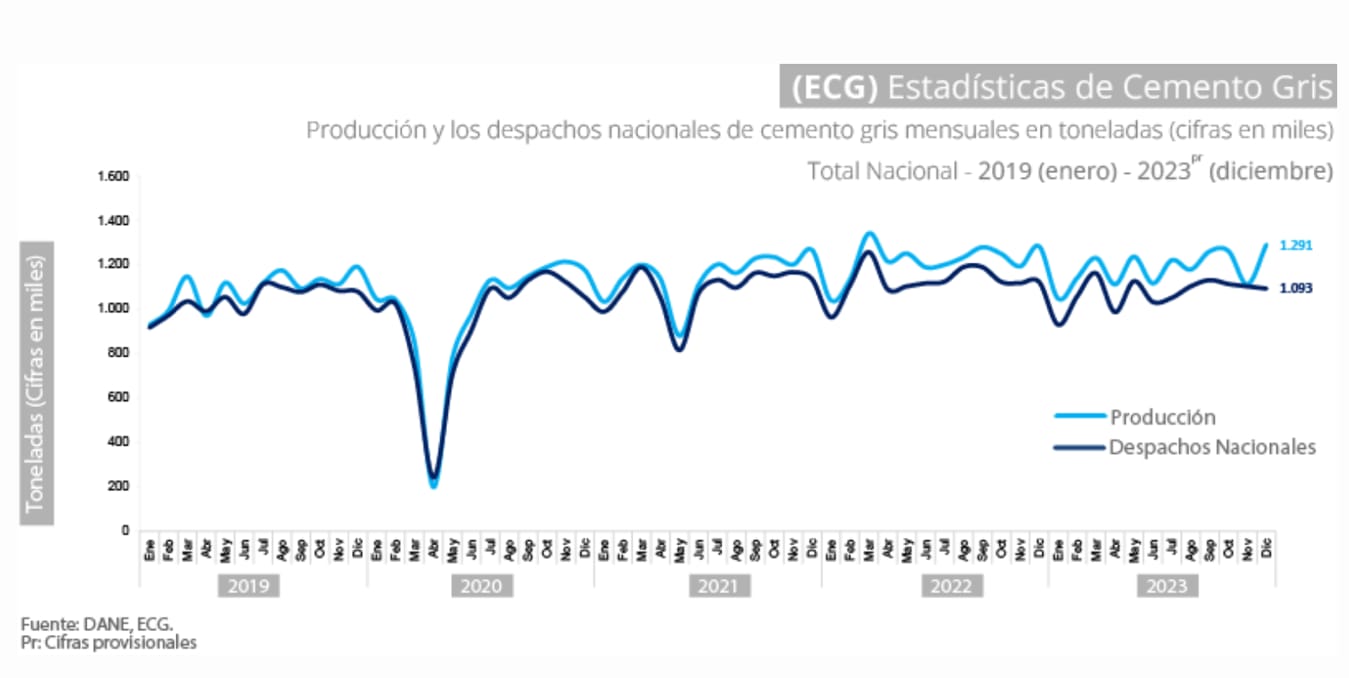

Consideramos que unos buenos indicadores de cómo nos fue en el año 2023 respecto al 2022, pueden ser el Censo de Edificaciones (CEED), la financiación de Vivienda (FIVI) y la producción de cemento Gris (ECG).

El CEED de la figura, nos muestra como durante el último trimestre las obras terminadas repuntaron, mientras las causadas se mantuvieron y las iniciadas disminuyeron. El comportamiento cíclico de los indicadores, muestran que mientras crecen las obras iniciadas las terminadas bajan y viceversa. Las obras causadas muestran un comportamiento más estable y menos variable.

El término "Área Causada" se refiere al área total de construcción que ha sido autorizada por las curadurías urbanas o las oficinas de planeación municipal a través de las licencias de construcción.

En las estadísticas de producción y despachos de cemento gris (ECG), vemos como los despachos nacionales se mantuvieron estables durante el 2023, con tendencia al crecimiento durante el segundo semestre.

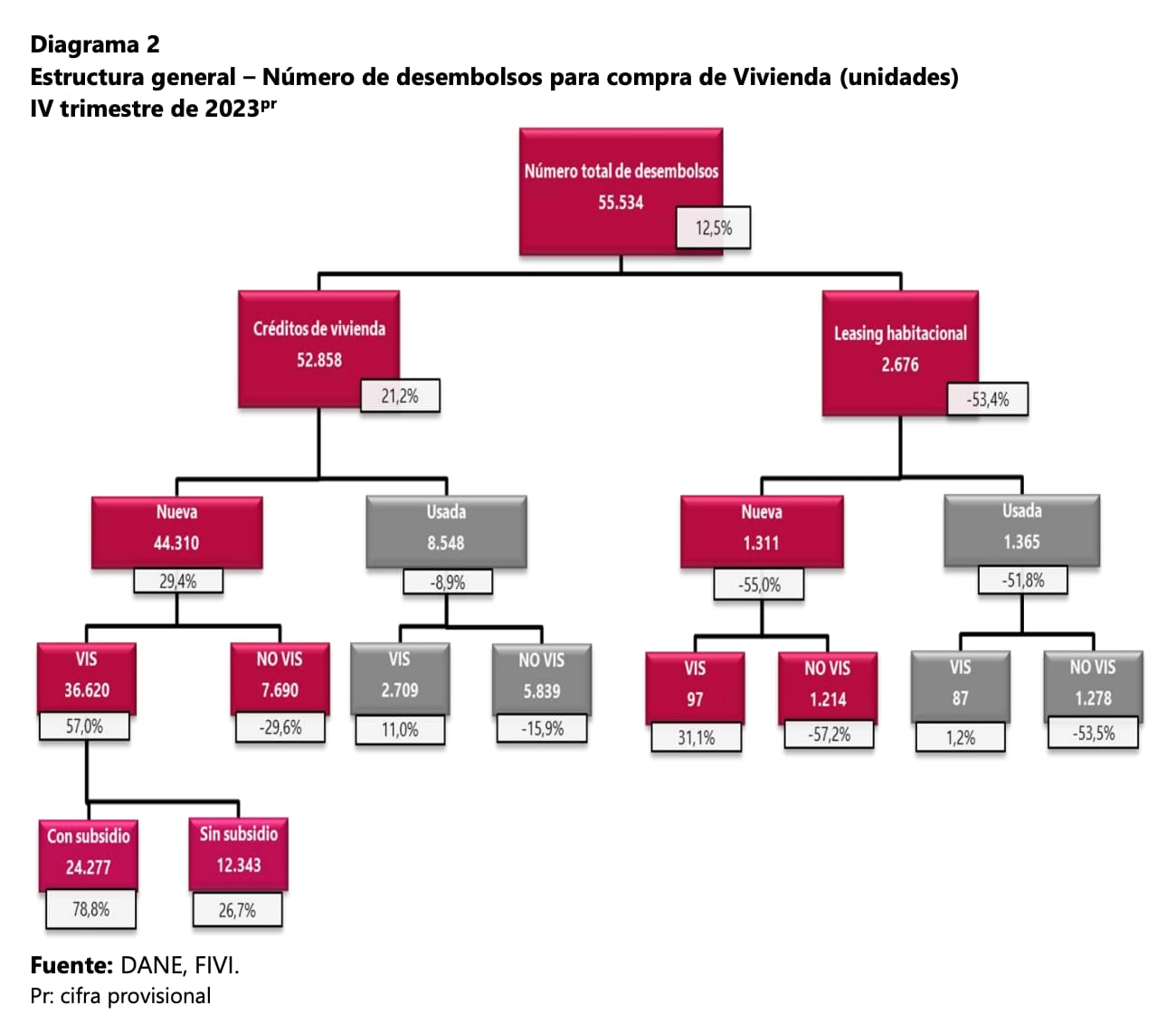

Durante el último trimestre del 2023, contrario a lo que se pensaba, el número de desembolsos totales de créditos creció un 12,5%, mientras que los desembolsos en pesos constantes se redujeron en -9,2%, en comparación con el mismo trimestre del 2022. Llama la atención como el leasing habitacional yo no es una buena opción de financiamiento para los compradores de vivienda. También se aprecia el fuerte repunte que tuvo la vivienda VIS con un crecimiento del 57%, de las cuales las que tomaron subsidio tuvieron un incremento del 78,8%.

Por lo contario, la vivienda no VIS cayó un -29,6%, quizá debido a las altas tasas de interés que aún persisten en nuestra economía.

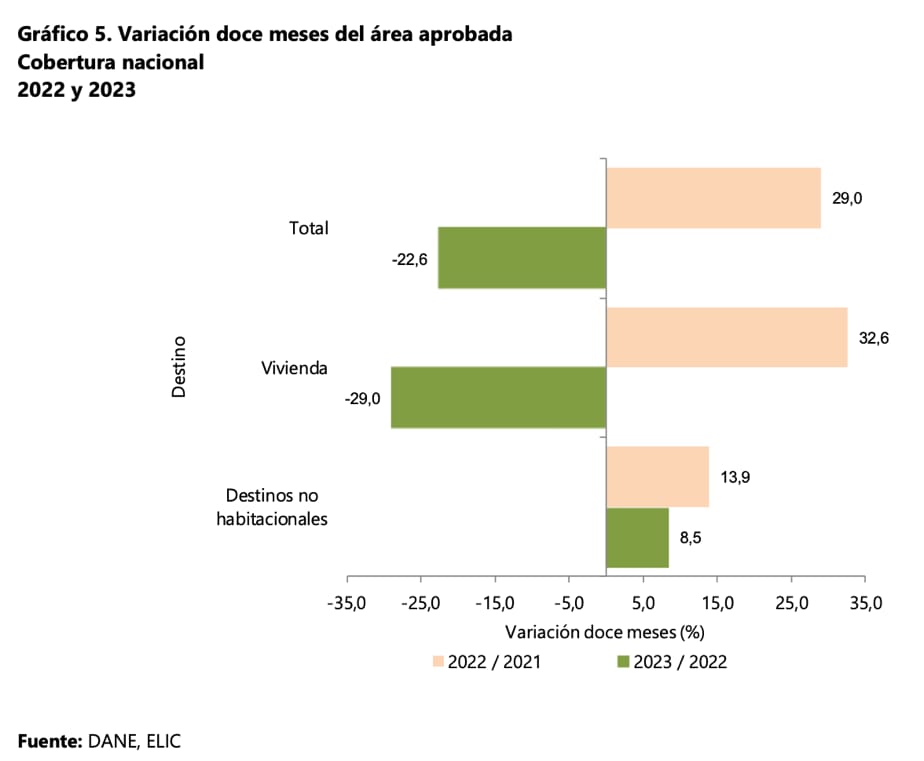

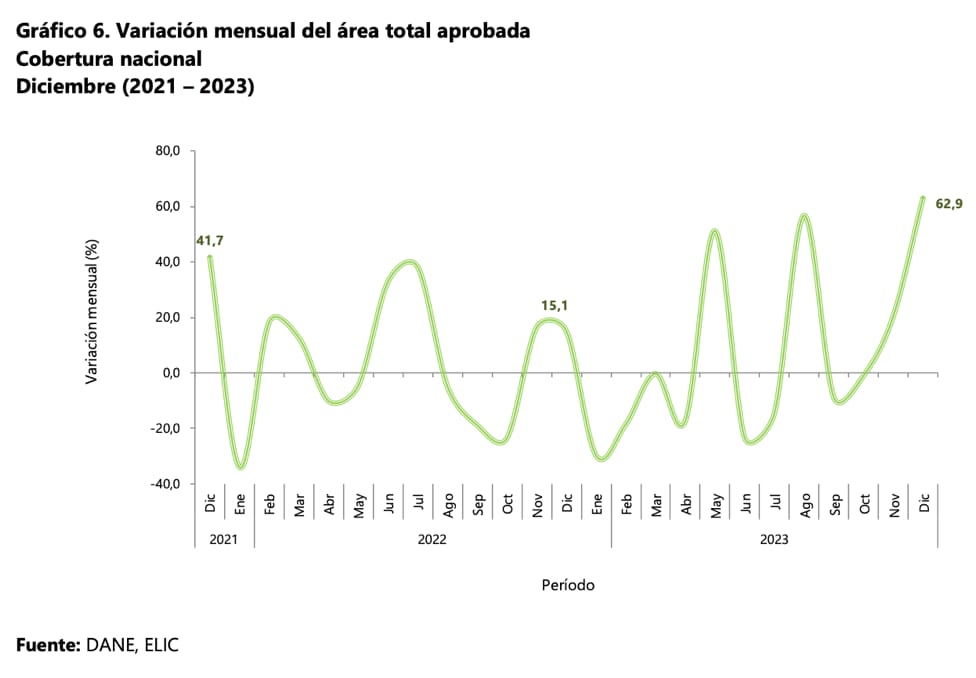

Un indicador interesante y que nos puede dar mucha información es el Estadísticas de Licencias de Construcción (ELIC). En el 2023 se presentó una disminución importante en las licencias de construcción, tal como se observa en el Gráfico 5.

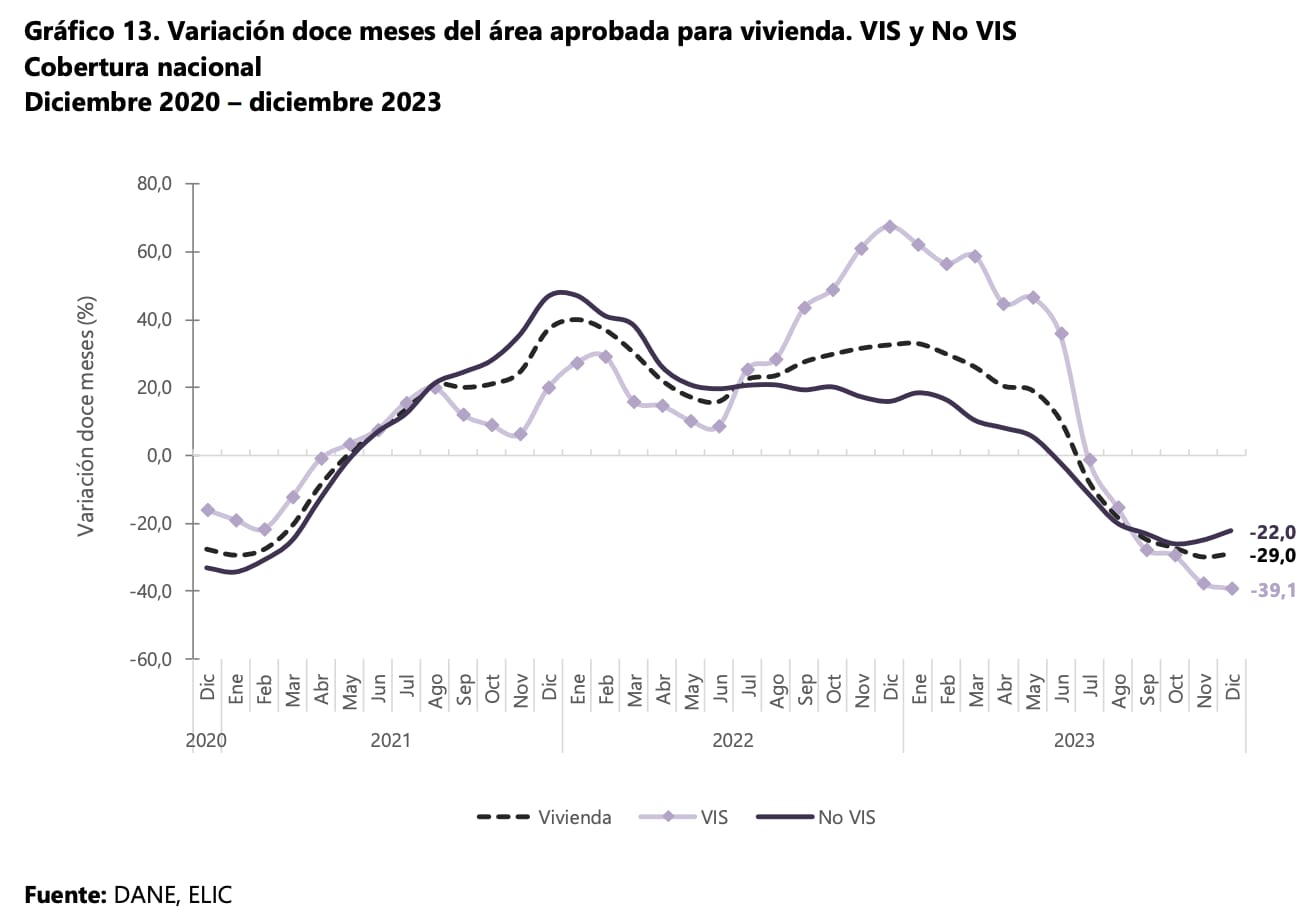

En el año 2023 se licenciaron para edificación 25.435.743 m², mientras que en el año 2022 fueron 32.861.424 m², lo que representó una disminución de 22,6%. Este resultado está explicado por la disminución del área aprobada de 29,0% para vivienda, mientras que hubo un aumento de 8,5% para los destinos no habitacionales.

El área aprobada en diciembre de 2023 (4.010.634 m²) superó en 1.549.065 m² al área aprobada en noviembre del mismo año (2.461.569 m²), lo que significó un aumento de 62,9% en el período de análisis, explicado por el aumento de 55,5% para vivienda y de 92,1% para los destinos no habitacionales. Es decir, en el último trimestre del año se presentó un repunte importante en la expedición de licencias.

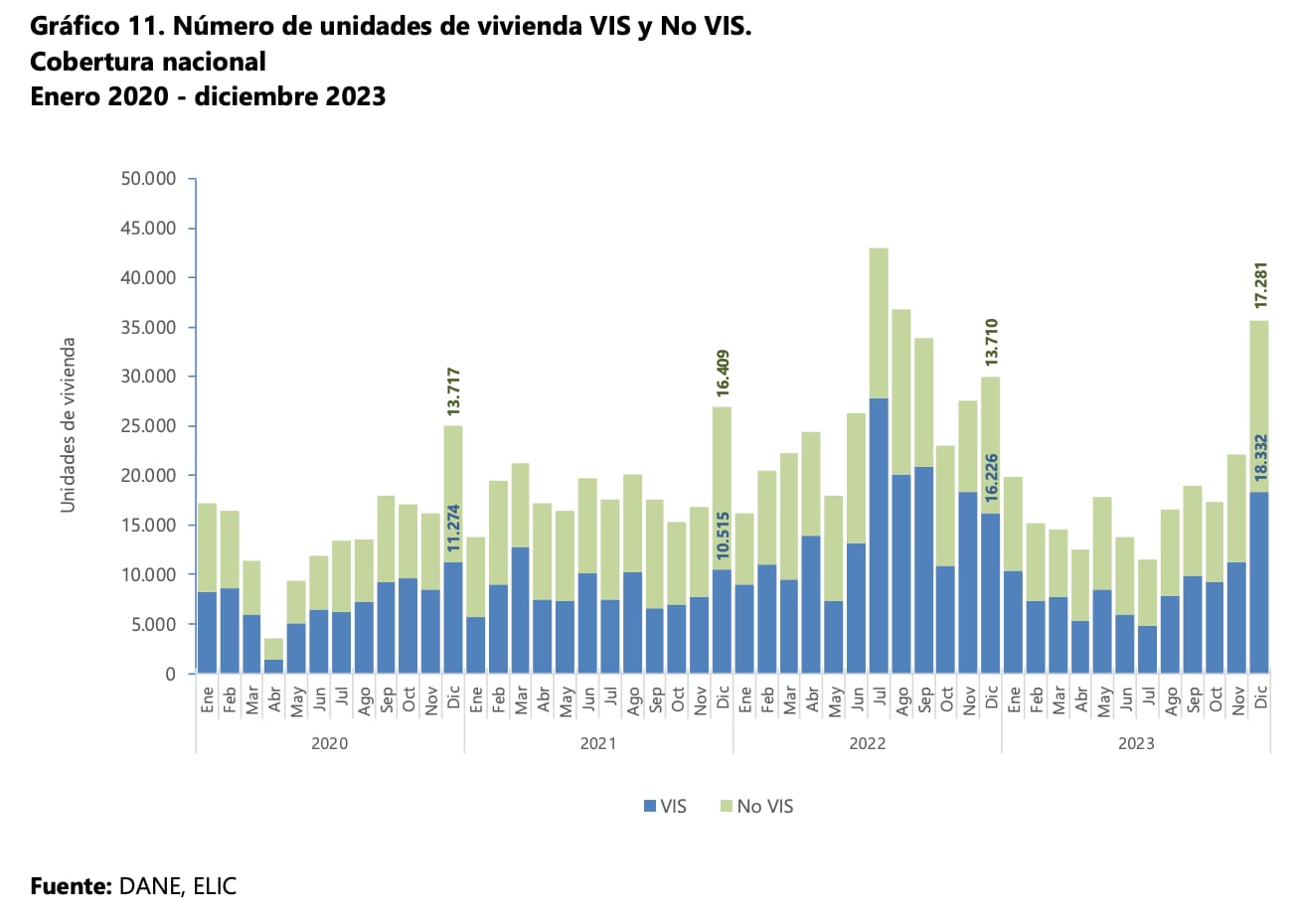

Con el metraje licenciado para vivienda en diciembre de 2023 se aprobaron para construcción 35.613 soluciones: 18.332 viviendas de interés social, con una participación de 51,5% y 17.281 viviendas no VIS, con una participación de 48,5%. Esto significó un aumento, respecto a diciembre de 2022, de 13,0% en el número de unidades aprobadas para vivienda de interés social y de 26,0% para vivienda diferente de VIS.

En el año 2023 se aprobaron 19.381.445 m2 para la construcción de vivienda, lo que significó una disminución de 29,0%, en comparación con el área licenciada en el año 2022 (27.280.952 m2). El área aprobada para vivienda de interés social disminuyó 39,1% y para vivienda diferente de interés social, 22,0%.

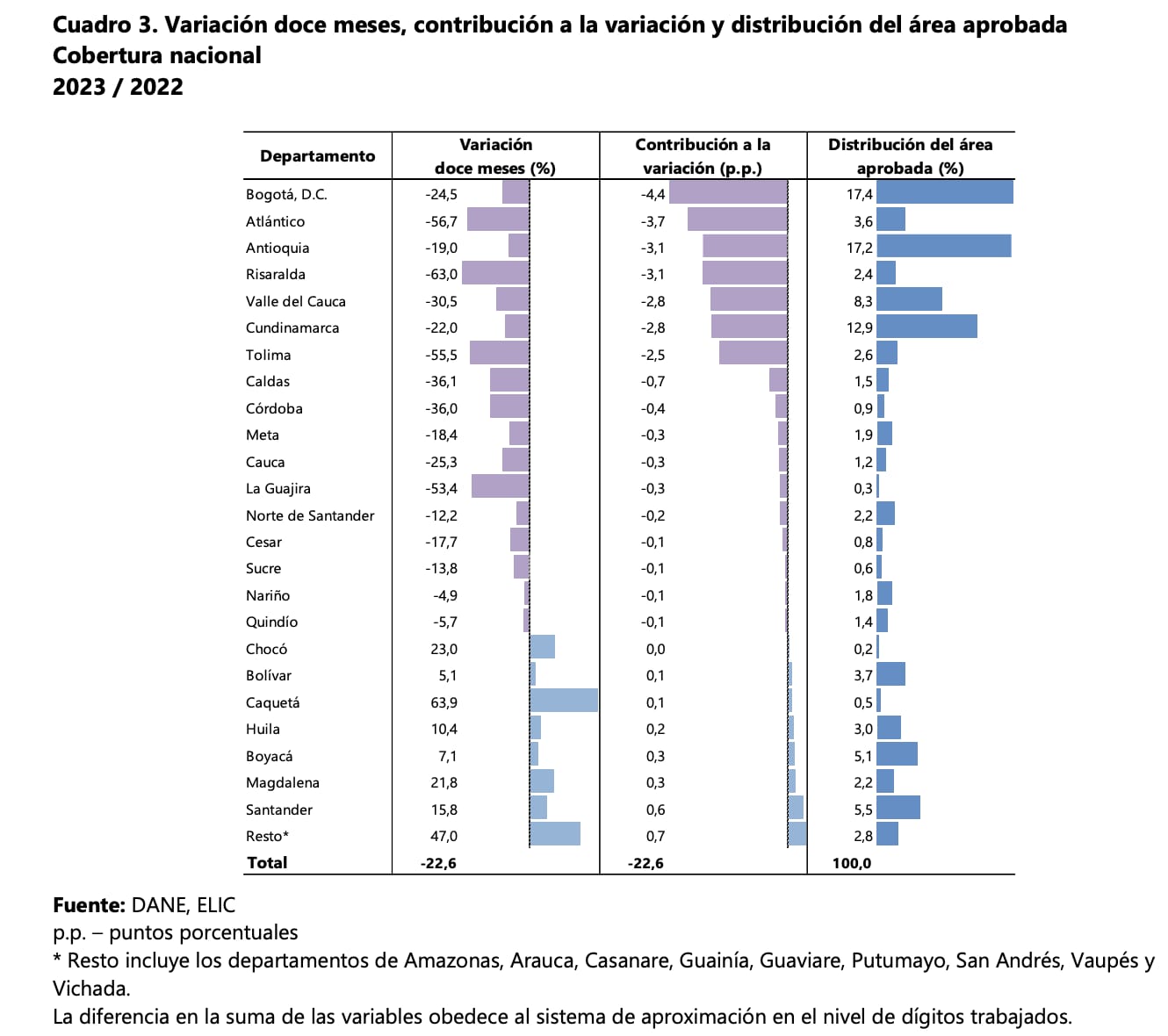

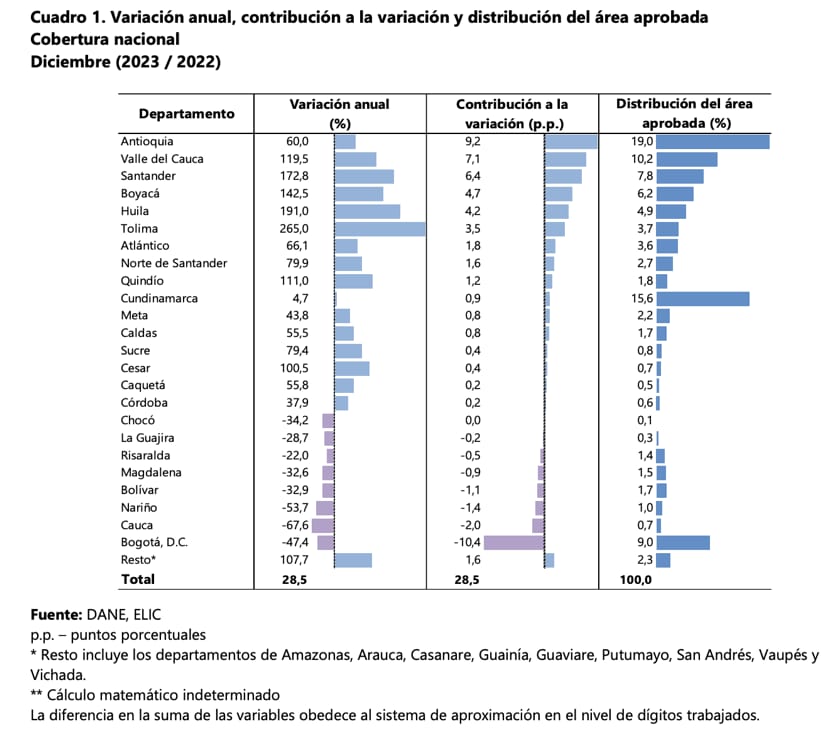

Es evidente que hubo una caída en la expedición de licencias de construcción durante el 2023, respecto al 2022, pero en el último trimestre se percibió un repunte, el cual puede continuar durante el 2024. A la caída en este indicador, tal como se puede observar en el Cuadro 3, contribuyeron en su orden Bogotá, Atlántico, Antioquia, Risaralda, Valle del Cauca, Cundinamarca y Tolima. Probablemente es el resultado de la alta inflación, altas tasas de interés y la incertidumbre política y económica generadas por las reformas propuestas por el gobierno nacional.

La tendencia positiva observada en este indicador durante el ultimo trimestre del 2023, nos brinda la esperanza de que dicha senda continúe durante el 2024, y el sector vuelva a tener indicadores al alza. En el Cuadro 1 se observa la variación observada en diciembre 2023 versus diciembre 2022.

El aumento de 28,5% del área total aprobada en diciembre de 2023, frente a diciembre de 2022, obedeció principalmente a la variación del área licenciada en Antioquia, Valle del Cauca y Santander que sumaron conjuntamente 22,7 puntos porcentuales. Le siguieron Boyacá y Huila que sumaron 4,7 p.p., y 4,2 p.p., respectivamente, a la variación anual. Por otra parte, Bogotá restó 10,4 puntos porcentuales a la variación. Podemos concluir que se evidencia una recuperación en las licencias expedidas en la mayoría de departamentos, con excepción de Bogotá, Cauca, Nariño, Bolívar, Magdalena y Risaralda.

Observando los indicadores mencionados, podemos concluir lo siguiente:

-

El año 2023 mostró un desempeño aceptable para el sector de la Construcción, ya que la Estadística de cemento gris (ECG) se mostró estable, así como los créditos de vivienda, significando esto que el 2024 puede ser aún mejor, si se mantiene la tendencia.

-

Un indicador preocupante es Licencias de Construcción (ELIC), que durante el 2023 mostró una disminución del 22,6% frente al 2022. No obstante, durante el último trimestre del 2023 se observó una mejora importante, la cual, de mantenerse, podría compensar el rezago que se presentó en el 2023 y jalonar la construcción hacia nuevos hitos de crecimiento, que es lo que todos deseamos.

-

El notable incremento en el desembolso de créditos para vivienda de interés social (VIS) y los correspondientes subsidios otorgados por el gobierno, que se han expandido en un 57% y 79% respectivamente, ha sido una grata sorpresa, teniendo en cuenta el contexto de altas tasas de interés. Este fenómeno sugiere un panorama alentador para el 2024, período durante el cual podríamos esperar una mejora adicional si, como se anticipa, las tasas de interés experimentan una reducción.

-

Una mirada optimista a los indicadores nos diría que estamos ante un panorama positivo, pero la realidad nos puede mostrar algo totalmente diferente, si se mantiene o incrementa la incertidumbre política sobre las reformas presentadas por el gobierno, que pueden afectar el sector productivo, tal como ocurre con el proyecto de reforma laboral y el sector salud, ambos muy polémicos y con consecuencias graves para la economía y para la salud de los colombianos, esto último porque la gran mayoría desconfía profundamente sobre la idoneidad del sector público para administrar y operar un sector tan complejo como el sector salud.

-

Algunas variables que seguramente van a mejorar y pueden incidir positivamente sobre el desempeño del sector de la construcción son: la inflación y las tasas de interés de los créditos en general.

")

{kind=link}

Comentarios

Artículo sin comentarios