Nubarrones sobre el sector eléctrico colombiano.

Nubarrones sobre el sector eléctrico colombiano.

Por: Ing. Abdón Sánchez Castillo -Master of Business Administration (MBA) Universidad de los Andes.

Históricamente el sector eléctrico y sus tarifas ha sido blanco de políticos y politiqueros de todos los pelambres, quienes muchas veces han sabido aprovechar las pasiones que despierta el tema, para así ganar popularidad y votos, incluso a costa de poner en riesgo la viabilidad financiera de algunas empresas de energía y del sector en general, como ha sido el caso de las empresas de energía de la costa.

El actual gobierno no ha sido la excepción. Trató de tomar el control de las tarifas del sector eléctrico y agua, mediante el decreto 227 del 16 de febrero de 2023, intento que afortunadamente fue frustrado por el Consejo de Estado, quienes determinaron, en respuesta a la demanda interpuesta por los abogados Juan David Solorza Martínez y Lucas Arboleda Henao, que la Constitución Política asignó al Congreso de la República el manejo tarifario de los servicios públicos domiciliarios y estos a su vez lo delegaron en las respectivas comisiones de Regulación CREG y CRA, es decir, el Presidente se asignó ilegalmente funciones que le corresponden a otra rama del poder público: en este caso la rama legislativa.

El manejo tarifario en los servicios públicos domiciliarios es más complejo de lo que parece a simple vista, ya que no solo tiene que contemplar los costos y gastos de operación del sistema, sino también la recuperación de la inversión pasada, incentivar la inversión y expansión futura y su remuneración justa y equitativa, contemplando incentivos y penalizaciones por incumplimientos en la calidad del servicio, logrando el equilibrio entre la oferta y la demanda a precios eficientes, y además, debe evitar la posición dominante de algún agente o grupo de agentes del sistema. Es como intentar caminar en una cuerda floja, cargando una taza de café caliente.

Además, el modelo tarifario debe brindar una rentabilidad adecuada con estandartes internacionales de forma tal que sea atractiva para los inversionistas nacionales o extranjeros que quieran expandir el sistema. Recuerden que, luego del tremendo apagón del año 1992 y 1993 en Colombia, surgió aquella máxima del sector eléctrico, que aún está vigente: “La energía más costosa es la que no se tiene.”

Desde la expedición de las leyes 142 y 143 de 1994, y con la creación de las Comisiones de Energía y Gas, podemos decir, sin temor a equivocarnos, que se han evidenciado importantes avances, en cuanto a calidad, confiabilidad y robustez del servicio de energía eléctrica en todo el país. Pese a la gran extensión y alto porcentaje de ruralidad de nuestros habitantes, el servicio llega a un 95% de los habitantes, siendo del 99% en la zona urbana y el 86% en la zona rural.

Ante la proximidad del fenómeno del niño, caracterizado por escases de lluvias y precios altos en la bolsa de energía, se ha presentado una especulación importante acerca de las implicaciones que esto tendría en la tarifa a los usuarios del servicio y la viabilidad financiera de las empresas del sector, además de los riesgos de afrontar un racionamiento de energía. A fin de aclarar el tema, analizaremos la consistencia de la fórmula tarifaria actual frente a un incremento en los precios en la bolsa de energía, y como esto podría afectar las tarifas al usuario final y también las finanzas de las empresas de energía.

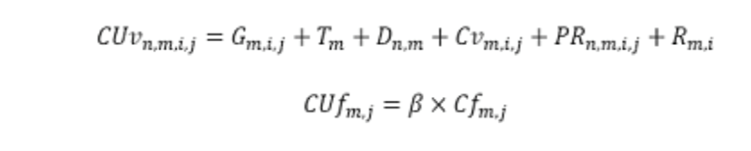

Fórmula tarifaria para el usuario final

Figura 1. Fórmula tarifa energía. Fuente: Resolución CREG 119 de 2007.

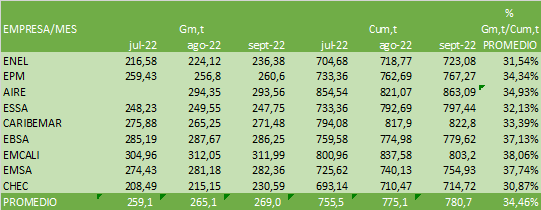

Uno de los componentes más importantes de esta fórmula, es sin duda el componente de generación Gm,i,j, el cual, tal como se puede observar en el cuadro 1, representa en promedio el 34,46% del total de la tarifa, con precios de energía sin niño.

Cuadro 1. Fuente: Cálculos NOTINET, informe superservicios.gov.co

Mediante este componente se reconoce al comercializador los costos de la energía, que compra en el mercado mayorista de energía, con destino a sus clientes o usuarios finales. Este componente es el que puede variar en forma importante en caso de presentarse un fenómeno del niño, ya que en promedio las empresas comercializadoras compran el 85% del total de la energía con contratos bilaterales a precios fijos, a través invitaciones públicas, y el restante 15% en la bolsa de energía donde el precio es variable, y depende de la oferta y la demanda, y la abundancia o no de recursos hídricos para general energía, que son el 70% de la oferta de energía en el país.

La fórmula del componente de Generación G m,i,j se detalla en la figura 2 RESOLUCIÓN CREG 119 DE 2007.

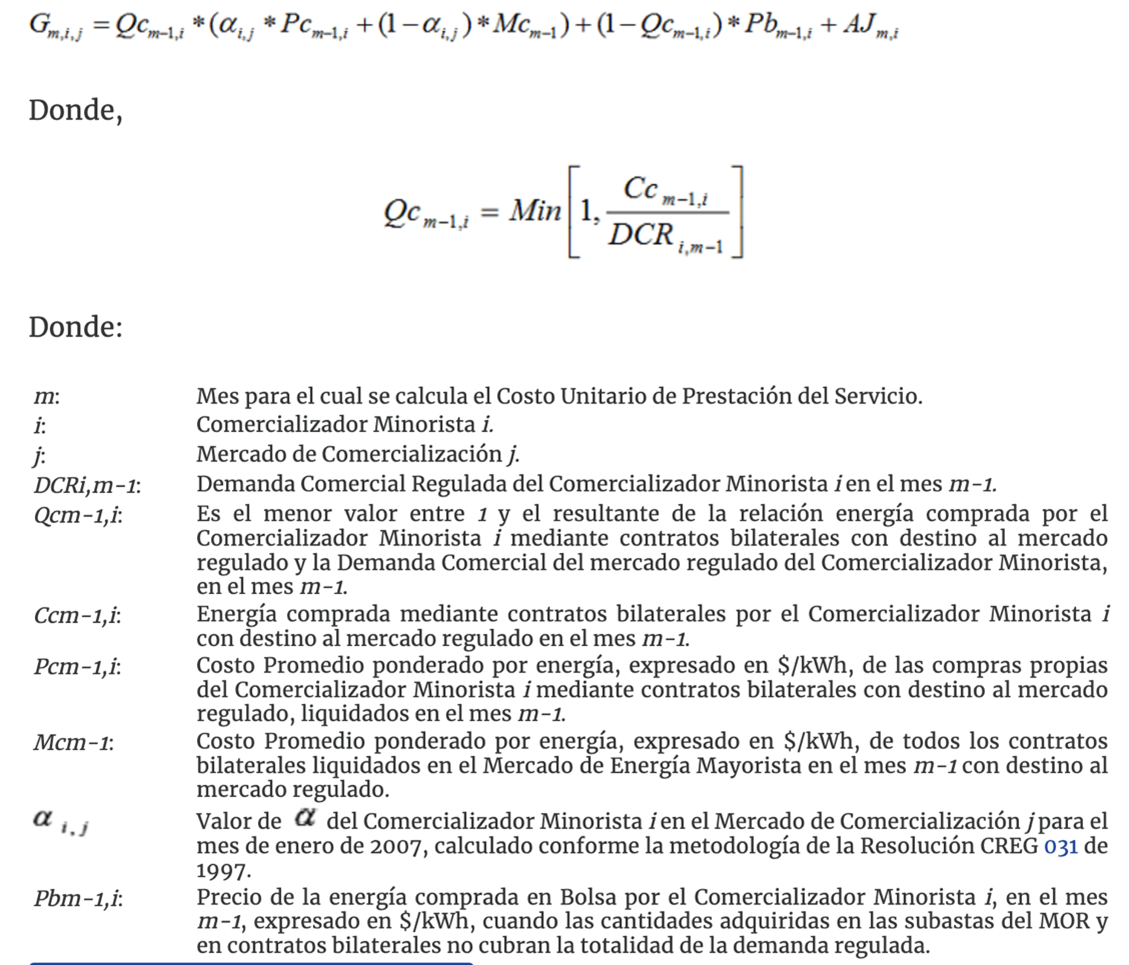

Uno de las variables más controversiales de esta fórmula, es el famoso factor ALFA (a), el cual se le aplicó a cada empresa, en función de sus costos de comercialización versus las compras propias, y se dejó fijo a partir de enero de 2007, hasta la fecha. En la gráfica 7 se determina el valor para cada empresa.

Alfa es un factor ponderador, entre las compras propias de energía con contratos bilaterales versus las compras promedio del mercado, premiando al comercializador, con un valor mayor al de compra (utilidad) si sus compras fueron menores a las del promedio del mercado y castigando (pérdidas), cuando es todo lo contrario, es decir, cuando el precio de compra de energía del comercializador es mayor al precio de compra promedio del mercado.

Figura 2. Componente de Generación en fórmula tarifaria.

Fuente: NEON XM. Cálculos: CREG

Incremento tarifa energía ante fenómeno del niño

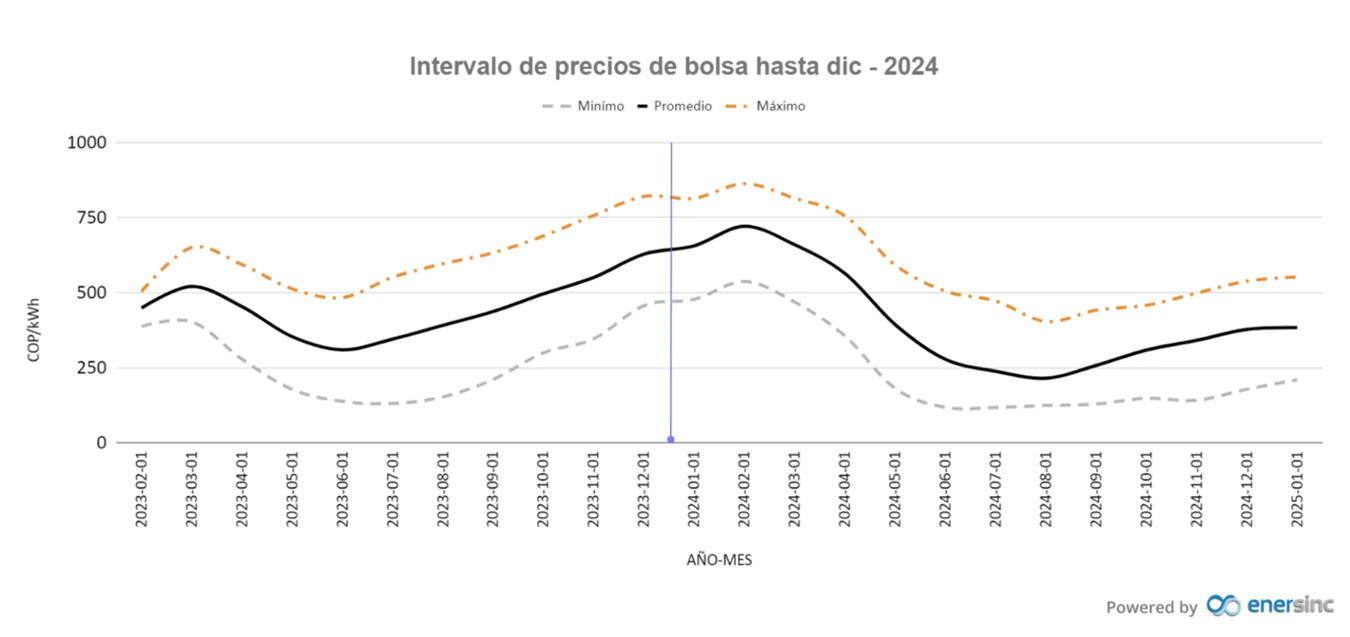

Con la llegada del fenómeno del niño, el precio de la energía en bolsa sin duda se disparará, debido a la reducción de reservas de agua de los embalses, lo cual llevará al despacho obligatorio de plantas térmicas, cuyos costos de generación son mayores.

Figura 3. Precios de energía Mercado mayorista. Fuente: XM Mercado Mayorista

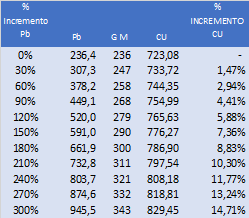

Para simular el efecto de estos precios altos de energía tomamos la información de XM Mercado Mayorista para el mes de septiembre de 2022 de la empresa Comercializadora y Distribuidora ENEL. Suponemos un precio de contratos bilaterales del mercado (Mc) de 236,4 $/kWh y un precio de compras propias (Pc) del mismo precio, además de una exposición del 15% en la bolsa de energía. Se dejan los demás cargos constantes, a fin de medir únicamente el efecto de los precios de bolsa, llevándolos hasta llegar a un 300% por encima de los precios unitarios de los contratos bilaterales, hasta el precio de escasez.

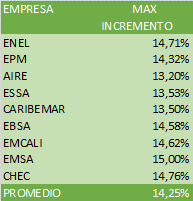

En este caso el incremento sería del 14,71% (ver cuadro 2), incremento que se podría dar gradualmente o incluso en un solo mes, dependiendo del mercado mayorista y su comportamiento.

Cuadro 2. Simulación Incremento Tarifa energía estrato 4 en ENEL

La variación en la tarifa para varias empresas de energía, se resume en el cuadro 3, partiendo de los mismos supuestos: precio de bolsa de 945,5 $/kWh, exposición a precios de bolsa del 15% (Qc m-1 = 85%) y precios de contratos bilaterales del mercado (Mc)en 236,4 $/kWh iguales al precio de compras propias (Pc).

Cuadro 3. Resumen máximo incremento tarifario ante fenómeno del niño.

Las diferencias entre empresas son menores, en cuanto al incremento esperado, razón por la cual podemos afirmar que los incrementos máximos no superarán el 15% a precios constantes, es decir, sin inflación, siendo esta cifra manejable, a la hora de afrontar un fenómeno de tales proporciones. Lo anterior nos demuestra que la fórmula tarifaria, desde el punto de vista de riesgos de precios altos, está bien diseñada.

Figura 4. Fuente: Proyección de precios bolsa Energía Colombia - ENERSINC

Eficiencia en la transferencia de costos de las empresas a los usuarios, por la fórmula tarifaria.

Desde el punto de vista financiero, para las empresas del sector las cosas no pintan nada bien, todo lo contrario, es bastante preocupante, dado que se han venido acumulando problemas financieros para las empresas comercializadoras y distribuidoras de energía desde la pandemia del COVID-19.

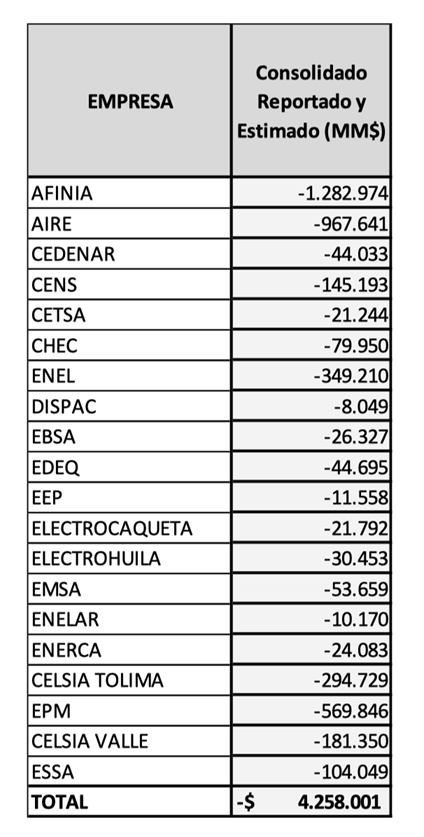

Mediante las resoluciones CREG 012 y 058 de 2020, y con el objeto de no permitir incrementos mayores al 3% mensual en las tarifas de energía, se creo la llamada opción tarifaria que básicamente consiste en aplicar un incremento menor al realmente calculado con la fórmula ya mencionada y acumular los saldo dejados de cobrar para posteriormente facturarlos aplicando una sobre-tarifa. Infortunadamente, y debido a la alta inflación, las empresas no han podido cobrar estos saldos, y más bien han seguido acumulando deuda, hasta tal punto que, según ASOCODIS, a diciembre de 2022, los saldos dejados de cobrar llegaron a la suma de 4,2 billones de pesos, ver Cuadro 4.

Adicionalmente, y según ASOCODIS, la deuda del Gobierno Nacional con las empresas comercializadoras, por concepto de subsidios, es de más de 2 billones de pesos.

ASOCODIS presentó a la CREG y al Gobierno Nacional el estudio: ELABORACIÓN DE PROPUESTAS AL GOBIERNO NACIONAL Y A LA CREG PARA RESOLVER LOS PROBLEMAS FINANCIEROS OCASIONADOS POR LOS ATRASOS EN EL PAGO DE SUBSIDIOS Y POR LA APLICACIÓN DE LA OPCIÓN TARIFARIA, elaborado por el consultor GERMAN CORREDOR AVELLA. Hasta la fecha no ha habido respuesta por parte de la CREG o el Gobierno Nacional.

El fenómeno del niño no ayudará a solucionar este problema, quizá todo lo contrario, ya que dificultará cobros adicionales a los incrementos del Cu ya mencionados, ocasionados por los altos precios en la bolsa de energía.

Cuadro 4. Saldos opción tarifaria a diciembre 2022. Fuente: Empresas ASOCODIS, Cálculos ASOCODIS.

Estos montos son especialmente importantes para empresas como CELSIA Tolima, AFINIA (CARIBEMAR), CELSIA Valle, AIRE, CETSA, CENS, EDEQ y ELECTROCAQUETÁ , debido a la proporción de la misma frente a sus ingresos, y que de no solucionarse a tiempo, puede llevarlos a incumplimientos en el pago de sus facturas de energía ante el mercado mayorista y por tanto la limitación de suministro (racionamiento a sus usuarios) e intervención por parte de la Superintendencia de Servicios Públicos domiciliarios.

Las cosas pueden empeorar aún más para ciertas empresas, especialmente aquellas que tienen cantidades importantes de usuarios rurales, con ciclos de facturación trimestral, ya que las facturas de energía se deben pagar mes vencido al mercado mayorista, incluida la bolsa, mientras el recaudo para sus usuarios rurales se hace hasta el tercer mes. En un periodo de precios normales, el flujo de caja estaría ya solventado, pero ante un crecimiento abrupto en los precios de la bolsa de energía se podría requerir efectivo adicional en una proporción importante, dependiendo la exposición que tenga dicha empresa en bolsa y la magnitud de dicha energía.

Podemos concluir, que si la CREG y/o el Gobierno Nacional no toman medidas acertadas y oportunas para compensar o pagar las cuentas por cobrar que tienen las empresas a los usuarios, además de los subsidios que se les debe por parte del presupuesto nacional, muchas no podrán resistir el inevitable golpe que les dará el fenómeno del niño, y el efecto final podría ser desastroso, resultado de un efecto dominó, que empezaría en las empresas comercializadoras, que luego se transmitiría a las empresas distribuidoras por no recibir sus cargos por uso, y finalmente afectaría a los generadores que dejarían de recibir el pago de su energía. Esperamos que esto no ocurra, por el bienestar de la economía y de los habitantes de este maravilloso país llamado Colombia.

")

{kind=link}

Comentarios

Artículo sin comentarios