LA REFORMA TRIBUTARIA DEL GOBIERNO PETRO

LA REFORMA TRIBUTARIA DEL GOBIERNO PETRO

Por: Ing. Abdón Sánchez Castillo -Master of Business Administration (MBA) Universidad de los Andes.

En esta editorial analizaremos los posibles impactos de la reforma, tanto para las personas naturales, como para las empresas y en cada caso mencionaremos aspectos positivos, negativos, y aspectos por mejorar, desde el punto de vista del recaudo de impuestos, generación de empleo, tejido empresarial y disminución de la pobreza.

PERSONAS NATURALES

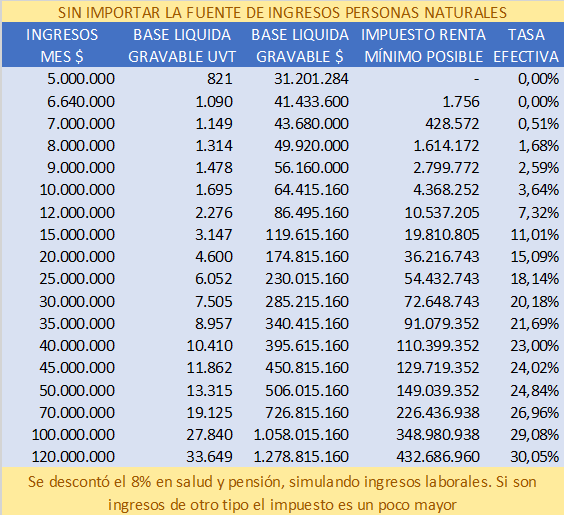

Aunque el cambio en el impuesto a la renta, aplicará a los ingresos percibidos en el 2023, y por tanto el UVT de dicho año, para este ejercicio vamos a utilizar el UVT del 2022 ($38.004), a fin de relacionarlo con el valor del dinero actual, y magnificar así el impacto de la reforma, sin el efecto de la inflación, que seguramente influirá en el UVT del próximo año.

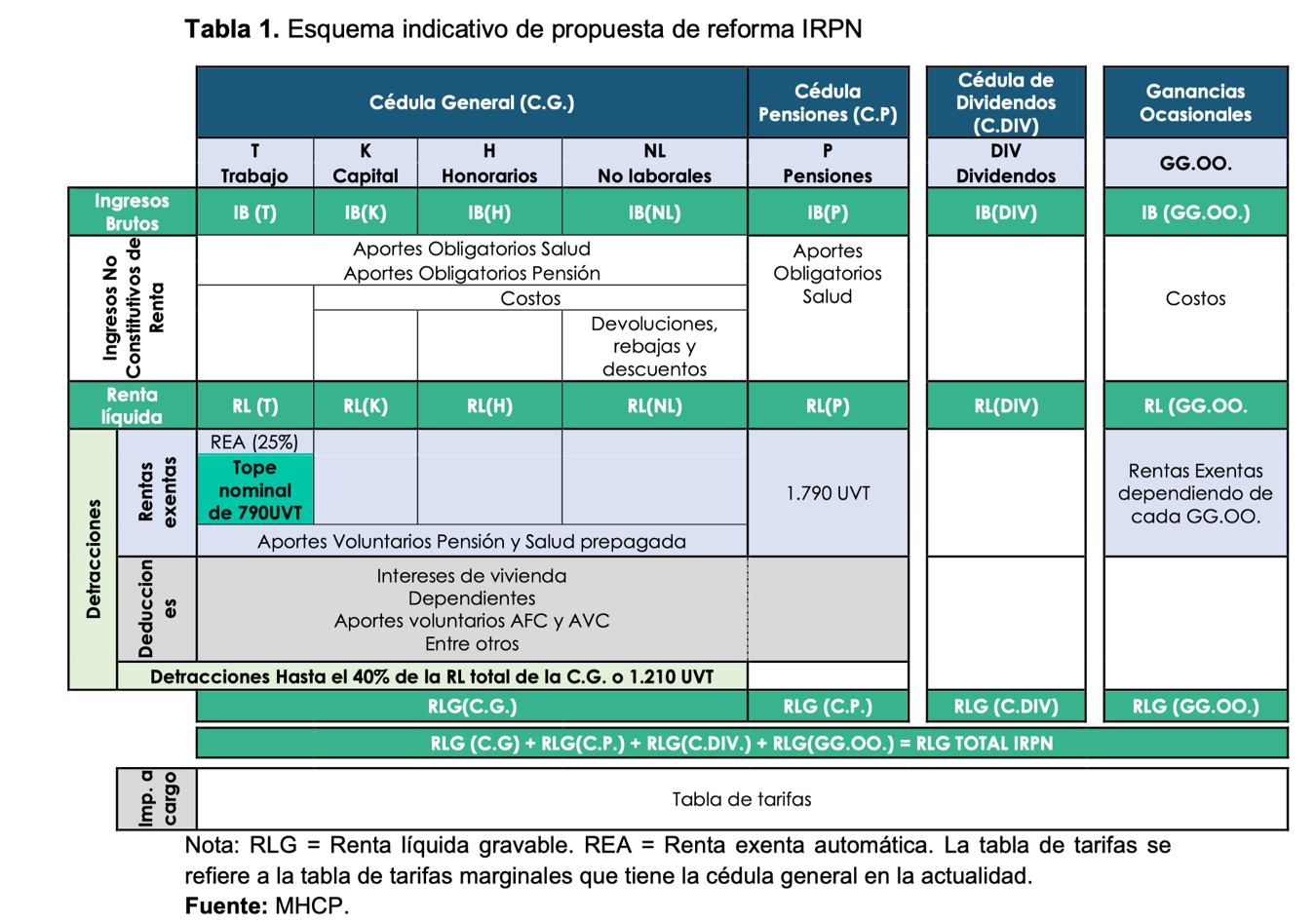

La tabla 1, extractada de la exposición de motivos del proyecto de ley, resume gráficamente en qué consiste la reforma del impuesto a la renta para personas naturales (IRPN). La Renta Liquida Gravable (RLG), que es la base sobre la cual se aplica la tarifa del impuesto a la renta para personas naturales de la tabla contenida en el artículo 241 del ET, se calcula con la suma de los ingresos provenientes de trabajo, capital, honorarios, no laborales, pensiones, dividendos y ganancias ocasionales, y solamente se podrá detraer o restar de los ingresos por trabajo, capital, honorarios y no laborales hasta máximo un 40% de la renta líquida total de la cédula General (CG) con un máximo de 1.210 UVT (actualmente de 5.040 UVT), es decir que a salarios más altos, mayor será la renta líquida gravable y por tanto el % de impuesto a pagar respecto a los ingresos brutos.

La simplificación de la fórmula, trae cambios muy importantes. Por ejemplo, en el caso de los ingresos incluidos en la Cédula General (C.G), ya no se podrían incluir gastos deducibles más allá del tope de 1.210 UVT, así los tenga, es decir, aproximadamente 46 millones del año 2022, mientras que actualmente es de 191 millones.

En cuanto a los demás ingresos, es decir, dividendos y ganancias ocasionales, no tendrían mayor diferencia, respecto a los ingresos de la Cédula General, excepto que ni siquiera podrían deducir gastos, por tanto, su tasa de impuestos se incrementaría en forma importante respecto a la tasa aplicable actualmente.

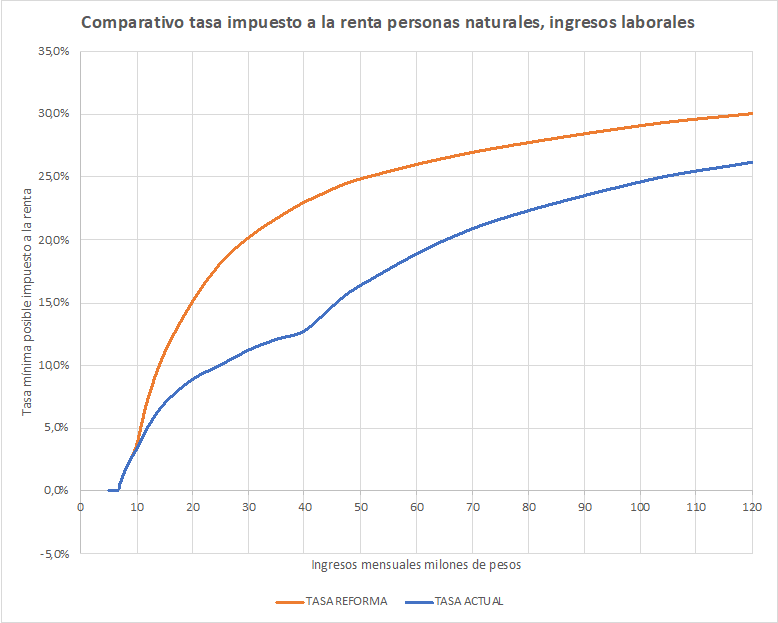

En la Tabla 1, se aprecia como la tasa efectiva crece abruptamente a partir de 10 millones de pesos de ingreso bruto mensual, partiendo de cero, hasta llegar al 30% o más, respecto a los ingresos brutos.

ANÁLISIS REFORMA PERSONAS NATURALES

|

POSITIVOS |

NEGATIVOS |

POR MEJORAR |

|

Se simplifica el cálculo del impuesto a pagar. Para el mismo nivel de ingresos, todos pagaríamos una tarifa similar, sin importar el origen de los mismos. |

Para los grandes inversionistas crear o invertir en empresas en Colombia, deja de ser atractivo, y preferirían otros países donde se tengan tasas más bajas de impuesto a la renta y dividendos. |

Para no perder competitividad frente a otros países, se debería aplicar a los dividendos una tarifa atractiva. En Singapur, uno de los países más exitosos del mundo, la tarifa a los dividendos es cero. |

|

La evasión es más fácil de detectar y evitar, debido a la simplificación de la fórmula. |

La gente buscará hacer transacciones en efectivo y migrar hacia la informalidad para evitar pagar impuestos. |

Hacer atractiva la formalización de empresas y empleos, con tasas bajas de impuestos a estas y simplificación de trámites. Crear mecanismos efectivos de control de transacciones en efectivo. |

|

Se incrementaría el recaudo de impuestos en forma importante en el corto plazo, especialmente por los dividendos e impuesto al patrimonio. |

En el mediano y largo plazo, si se desestimula la creación de empresa y el empleo formal, los recaudos bajarían, ya que la informalidad no paga impuestos. |

Si se logra incentivar la creación de empresas, sin importar su tamaño y de empleos formales, se tendrá un incremento creciente de recaudo de impuestos. |

|

El impuesto al patrimonio propuesto traería ingresos muy importantes para cubrir gastos del gobierno y planes sociales. |

Al incluir en el patrimonio gravable con el impuesto al patrimonio el valor de las acciones a valor intrínseco, se cargaría indirectamente a las empresas con un impuesto muy alto, que desincentiva la creación de estas. Es probable que, de aprobarse este impuesto, debido a las implicaciones económicas que traería, se presenten fuga de capitales hacía otros países. |

No se debería incluir en el impuesto al patrimonio las acciones de las empresas, debido a las graves implicaciones económicas que esto traería al país. |

Tabla 1. Tasa efectiva de impuesta a la renta personas naturales.

Los dividendos pasan de tener las tarifas del 0% y el 10% a integrar la base gravable del impuesto sobre la renta sobre la que aplica la tarifa progresiva el artículo 241 del E.T. que oscila entre el 0% y 39%. Adicionalmente, se aumenta la tarifa de la retención en la fuente sobre el pago de dividendos del 10% al 20%.

Se aumenta la tarifa del impuesto a los dividendos personas naturales no residentes en Colombia del 10% al 20%.

Se instaura el impuesto al patrimonio como un impuesto permanente que se generará por la posesión de patrimonio líquido al 1 de enero de cada año, cuyo valor sea igual o superior a 72.000 UVT (COP $2.736.288.000 a 2022).

Adicional a los demás contribuyentes de este impuesto, las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país también serán contribuyentes del impuesto al patrimonio, siempre que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones.

La tarifa del impuesto al patrimonio será marginal y corresponderá al 0%, 0,5% o 1%

Como todo en la vida, se trata de tomar decisiones, y fijarse metas a corto, mediano y largo plazo. Dependiendo de que quiere el nuevo gobierno, este seguramente deberá aplicar trade-off, porque no es posible tenerlo todo, es decir, se tendrá que renunciar a ciertas cosas, si se quiere lograr otras. Por ejemplo, no es posible obtener mayores ingresos de impuestos de las personas naturales, aumentando sus impuestos indiscriminadamente, y así mismo, pretender que ellos sigan invirtiendo en capital productivo o en empresas sin ningún tipo de incentivo fiscal.

Si se quiere obtener el máximo de ingreso de impuesto a la renta de personas naturales en un corto plazo, la reforma propuesta es la ideal y alineada con dicho objetivo. ¿Pero cuál es el precio que se debe pagar? Quizá desaparecer las empresas multinacionales y buena parte de la gran y mediana empresa del país en un mediano y largo plazo.

¿Por qué razón se irían las grandes empresas del país?

¿Si es un impuesto a las personas naturales, por qué afectaría la creación de empresa y la generación de empleo? La respuesta es simple: las empresas, sin importar el entramado, conglomerado o holding que las conforme, al final están en poder de personas naturales, y estos esperan el retorno de su inversión a través de los dividendos. Los impuestos a los dividendos y al patrimonio representado en acciones, además de los impuestos a las empresas, hacen menos o más atractivo un país respecto a otro para invertir en emprendimientos. Las empresas son el vehículo de una economía, que mueve recursos y empleo, razón por la cual debe tener un tratamiento especial desde el punto de vista fiscal.

Los inversores transnacionales que pueden mover sus inversiones a lo largo y ancho del mundo, tienen la capacidad trasladarlas de un país a otro sin mayores problemas, dependiendo de la rentabilidad esperada de las mismas. Solo se quedan atrapados localmente, aquellos pequeños empresarios o emprendedores que no tienen suficiente fortaleza económica para vender y adquirir empresas, bienes o títulos valores en el exterior.

Afortunadamente para los inversionistas y desafortunadamente para la economía nacional, la movilidad de los capitales, es una característica que cada día toma mayor preponderancia, y puede incluso ser ejercida por pequeños y medianos inversionistas de capital. ¿Cuántos colombianos y extranjeros sacaron sus ahorros que tenía en CDT’s o en TES en Colombia y han comprado dólares, o acciones de la bolsa de New York, o bonos americanos, entre otras muchas opciones en exterior, ante la incertidumbre que generó la llegada del nuevo gobierno? Esta cifra quizá nunca la conozcamos con certeza, pero sería interesante saberla, intuyo que puede ser muy significativa. De la misma forma, y en la medida que se aprueben reformas que afecten negativamente sus inversiones, irán saliendo más capitales. Todo lo contrario, si se establecen incentivos, como creo que debería hacerse en estos momentos en Colombia, llegaría nuevos inversionistas o regresarán los que ya se habían ido.

Si el objetivo del nuevo gobierno es reducir la pobreza, y mejorar la distribución de la riqueza, en vez de la redistribución de la pobreza, no debería centrarse únicamente en otorgar subsidios en dinero a los más pobres, más bien, se les debería ofrecer la posibilidad de obtener un trabajo formal, especialmente a los jóvenes, quienes están sufriendo una tasa de desempleo del 50%.

Para aumentar la oferta de empleo se requieren más y mejores empresas en nuestro país, para lo cual se debería incentivar la creación o ampliación de las mismas, esto sólo es posible a través de incentivos en impuestos, que comparativamente con otros países, sean más atractivos.

PERSONAS JURÍDICAS

Los aspectos relevantes que trae la reforma para las empresas son los siguientes:

- Se aumenta la tarifa del impuesto a los dividendos de sociedades u otras entidades extranjeras sin domicilio principal en Colombia del 10% al 20%.

- Las instituciones financieras que tengan una renta gravable igual o superior a 120.000 UVT (COP $4.560.480.000) deberán liquidar 3 puntos adicionales sobre la tarifa general del impuesto sobre la renta y complementarios de forma permanente.

- Se eliminan las tarifas especiales del 9% para nuevos hoteles o ampliación o remodelación de los mismos, servicios de ecoturismo, economía naranja, incentivo tributario para el desarrollo del campo, rentas asociadas a la vivienda de interés social y prioritario y aprovechamiento de nuevas plantaciones forestales.

- Los ingresos no constitutivos de renta, deducciones especiales, rentas exentas y ciertos descuentos tributarios no podrán exceder del 3% anual de la renta liquida ordinaria.

- Se deroga el régimen transitorio de amortización en 5 años en línea recta para la industria petrolera y minera.

- Constituyen rentas o ganancias ocasionales las utilidades provenientes de la negociación de derivados que sean valores y cuyo subyacente esté representando exclusivamente en acciones inscritas en una bolsa de valores colombiana, índices o participaciones en fondos o carteras colectivas que reflejen el comportamiento de dichas acciones.

- La distribución de utilidades en acciones o cuotas de interés social pasan a ser un ingreso gravado con renta.

- Se crea el impuesto a las exportaciones de petróleo crudo, carbón y oro que tendrá por hecho generador la exportación de Petróleo Crudo, Carbón y Oro. El impuesto corresponderá al 10%, calculado sobre el precio internacional que exceda un precio de referencia fijado en la norma tributaria.

ANÁLISIS REFORMA PERSONAS JURÍDICAS

|

POSITIVOS |

NEGATIVOS |

POR MEJORAR |

|

Se homogenizan los impuestos para todas las empresas, sin importar el sector, excepto la banca y los exportadores de petróleo, carbón y oro. |

Para optimizar costos de la banca (reducir), se requiere introducir mayor competencia en el sector financiero, y con esta reforma se lograría todo lo contrario: Ahuyentarlos. También se desincentiva la inversión en el sector petrolero, carbón y oro. |

La transición energética toma tiempo, y el mundo todavía no está listo, mientras tanto es necesario no perder la autosuficiencia energética lograda, para lo cual es necesario continuar con la exploración de nuevos pozos de petróleo y gas. |

|

En un mediano y largo plazo se lograría el recaudo de más impuestos provenientes del sector hotelero y ecoturístico, ya que no se tendría una tarifa especialmente baja para nuevos proyectos turísticos. |

En un corto plazo se frenaría el impulso para inversiones en hoteles e infraestructura turística en el país, ya que no habría incentivos. |

El gobierno debería enfocarse en ciertos sectores de la economía, donde pueda ser altamente competitivo el país, como es el caso del turismo, y seguir atrayendo inversión y por tanto turistas internacionales con divisas. Para tener turismo de calidad y abundante, igualmente hay que tener oferta hotelera de calidad y abundante. |

|

El impuesto a los dividendos significaría un ingreso adicional importante proveniente de las empresas, por la retención en la fuente que se practicaría por estas (20%). |

En un corto plazo se obtendrían ingresos importantes, pero en el mediano y largo plazo se desincentiva la inversión en empresas y por tanto la creación y expansión de las mismas, lo cual ocasionaría una fuga de capitales hacia otros países más amigables con este tipo de inversiones. |

Es recomendable no afectar las empresas con más impuestos directos o indirectos, todo lo contrario, en medida de lo posible propender por reducirlos, a fin de atraer inversionistas locales y extranjeros. |

|

La capitalización de las empresas, mediante utilidades convertidas en acciones, traería mayores ingresos para las arcas del estado, por estar gravadas con el impuesto a la renta. |

El fortalecimiento patrimonial de las empresas en capital no sería atractivo, ya que quedarían gravadas con impuesto al patrimonio más el impuesto a los dividendos. |

Se deben mantener o crear incentivos fiscales para la inversión en empresas, ya que estamos en un mundo cada vez más competitivo y globalizado. |

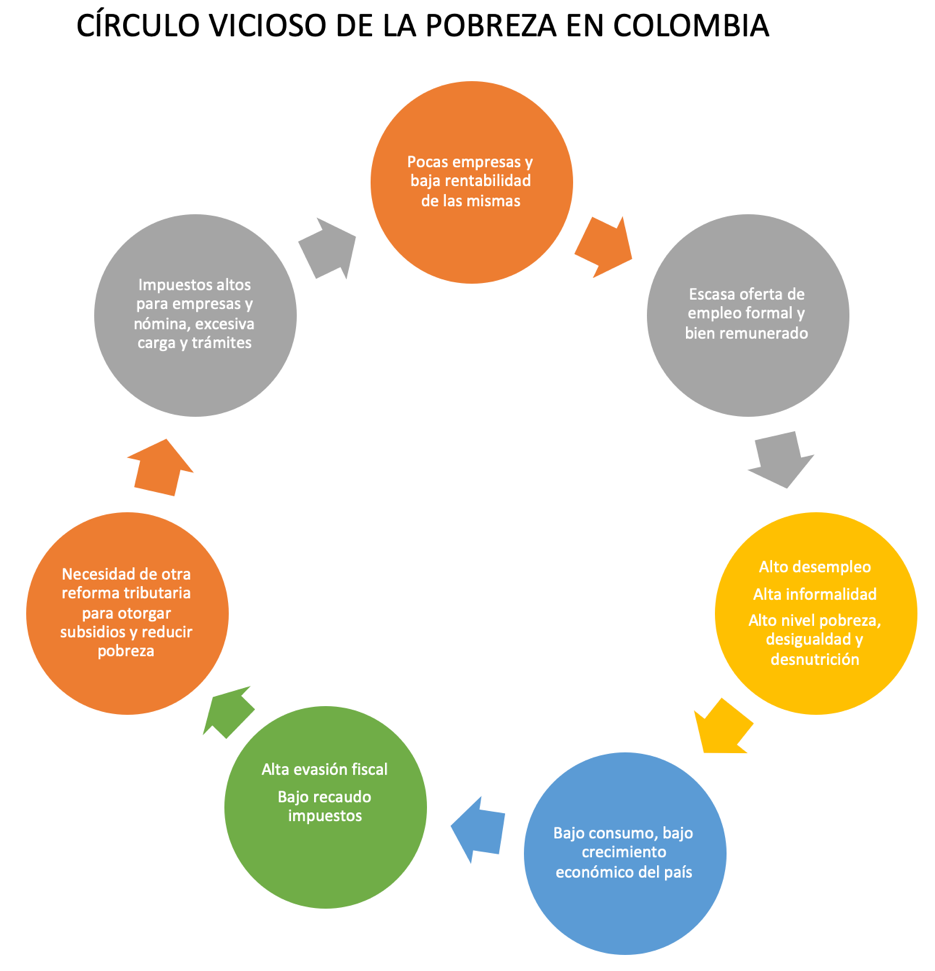

Esperemos que el análisis que seguramente hará en el Congreso, sea lo suficientemente profundo e inteligente para tomar las mejores decisiones, pensando en el país como un todo, y no solo en beneficios de corto plazo; contemplando los efectos a mediano y largo plazo, desde el punto de vista de generación de empleo formal, debilitamiento del tejido empresarial y la perpetuación del circulo vicioso de la pobreza en Colombia, ver gráfica, del cual no nos libraremos si seguimos por el mismo camino, ya que como es bien sabido, Colombia es uno de los países del mundo con las tasas de impuestos más alta para las empresas, y según esta reforma la tendencia es a empeorar y no a mejorar, en este sentido.

")

{kind=link}

Comentarios

Artículo sin comentarios