El nudo Gordiano de las pensiones en Colombia.

El nudo Gordiano de las pensiones en Colombia.

Por: Abdón Sánchez Castillo- MBA Universidad de los Andes.

Se aproxima en nuestro país una discusión importante y tiene que ver con la reforma al sistema de pensiones que el gobierno de Gustavo Petro presentará próximamente al congreso.

Es evidente que nuestro sistema de pensiones, establecido mediante la ley 100 de 1993, tiene problemas que ameritan una reforma, los cuales resumimos a continuación:

- La coexistencia de dos sistemas de pensiones paralelos tan diferentes uno del otro que ofrecen pensiones totalmente divergentes, como lo es el régimen de prima media y el régimen de ahorro individual con solidaridad. En el primero se recibe una pensión que va desde el 65% al 80% del salario promedio recibido durante los últimos 10 años (traídos a valor presente con el IPC de cada año) versus el régimen privado que ofrece una renta vitalicia o retiro programado, entre otras muchas opciones, cuyo monto dependerá de la suma individual ahorrada por el trabajador más sus rendimientos financieros logrados a través de los años.

- La diferencia es de tal magnitud que, en la mayoría de los casos, personas que han recibido exactamente los mismos salarios durante los 25 años de trabajo pero que están en regímenes diferentes, pueden recibir pensiones que difieren hasta en el 100% o más, siendo COLPENSIONES la que normalmente es mayor.

- Este marcado desequilibrio, hace que la gran mayoría de aportantes del régimen de ahorro individual, migren al régimen de prima media (COLPENSIONES), al faltarle 10 o más años, y así asegurarse una mejor pensión.

- Para poder cubrir estas pensiones, en el régimen de prima media, así como las pensiones de invalidez y de sobrevivientes, el gobierno nacional debe cubrir dichos faltantes girando a COLPENSIONES una suma anual de aproximadamente 19 billones de pesos (año 2022), con tendencia al alza año tras año.

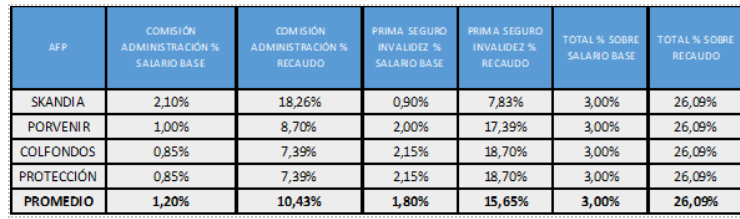

- Los costos de administración de los fondos de pensiones privados y de COLPENSIONES son altos, en comparación con los costos de otros países, partiendo del hecho que en la mayoría de países de la OCDE (25) el cobro se hace como porcentaje de los recursos administrados, mientras que, en solo cuatro incluido Colombia, se hace sobre el salario base de cotización. Actualmente en Colombia se cobra un 3% sobre el salario base de cotización, el cual se destina para cubrir la comisión de administración de Fondo, y una póliza de seguro de invalidez.

- Es decir, tenemos que pagar un 26,06% respecto a nuestros aportes, para cubrir gastos de administración y la póliza de seguros en caso de pensión anticipada por invalidez, suma que es realmente elevada.

Nuestro actual esquema no permite beneficiar al pensionado con la reducción de costos de administración, ya que invariablemente se le retiene el 3%.

El objetivo principal de la privatización de los fondos de pensiones a nivel mundial es, entre otros, blindar los dineros de las pensiones de la influencia política y los malos manejos de los gobiernos de turno, así como maximizar la rentabilidad de los mismos, ya que los fondos estatales de administración de pensiones, poco o nada se preocupan por dicha rentabilidad lo cual termina en una carga gigante para las finanzas públicas.

Un sistema ideal de pensiones, sería aquel que cumple las siguientes condiciones:

- Tener una tasa de reemplazo alta, es decir, una mesada pensional vitalicia lo más cercana posible al salario devengado por el trabajado durante sus últimos 10 años de trabajo, en el caso de COLPENSIONES, entre un 65% y 80% dependiendo de las semanas cotizadas por encima del mínimo (1.300 semanas equivalente a 25 años de trabajo), sin importar si se está afiliado a un fondo privado o público. No se cumple en Colombia.

- Que dichos recursos tengan una rentabilidad garantizada, igual o superior al mercado local de inversiones. Se cumple en Colombia.

- Que dichos fondos estén libres de injerencias políticas y sean invertidos en fondos rentables y garantizados. Se cumple en Colombia.

- Que los costos de administración sean lo más bajo posible respecto a los aportes administrados. La competencia debería centrarse precisamente en esto, disminuir costos de administración. Según el estudio COSTOS E INCENTIVOS EN LA ORGANIZACIÓN DE UN SISTEMA DE PENSIONES CEPAL/GTZ de junio de 2000, unos de los mayores costos de la administración de fondos privados son las comisiones comerciales que deben pagar para cautivar nuevos clientes. Es posible que la alta competencia entre fondos privados se haya convertido en un problema de sobrecostos ocasionados por la comercialización de dicho negocio. No se cumple en Colombia.

- La competencia de los fondos debería centrarse en la rentabilidad ofrecida y los costos de administración, y que dichos costos se remuneran de acuerdo a la rentabilidad lograda, con tendencia a la baja y que estos ahorros se convirtieran en aportes del afiliado para mejorar su pensión futura. No se cumple en Colombia.

- Que el sistema de pensiones sea auto sostenible financieramente, es decir, que los aportes de los afiliados más la rentabilidad ofrecida por el sistema sea tal que, pueda cumplir con el pago oportuno de sus mesadas de pensiones e invalidez y el presupuesto nacional funcione como respaldo para cubrir faltantes mínimos coyunturales o especiales (bono pensional). No se cumple en Colombia.

- No permitir opciones financieras que pongan en riesgo la pensión futura del pensionado, por ejemplo, entregando recursos en forma acelerada, que al cabo de los años puede resultar en una desprotección del trabajador, cuando ya se está en una edad avanzada. No se cumple en Colombia.

Tal como se observa, nuestro actual sistema cumple con algunos de estos requisitos, pero no con todos, razón por la cual se requieren muchas mejoras y cambios.

La propuesta de reforma pensional del actual gobierno, expuesta en medios de comunicación, sin tener aún el texto completo a presentar al Congreso, tiene algunas aristas que mejorarían y otras que empeorarían el actual sistema. Por ejemplo, al actual problema de pensiones se le sumaría otro: el bono pensional para personas de la tercera edad que no tienen pensión, esto implicaría un mayor estrés para el sistema y obviamente, aportes adicionales por parte del presupuesto nacional.

La propuesta también incluye un cambio radical al sistema, consistente en que una parte de los aportes de todos los trabajadores, los correspondientes a menos de 4 salarios mínimos, irían a COLPENSIONES y los excedentes a fondos privados, si así lo decide el trabajador.

Esta propuesta tiene a favor que de esta forma se cumpliría con el primer requisito mencionado como deseable en un buen sistema de pensiones: garantizar una pensión vitalicia base como porcentaje del promedio de salario devengado durante los últimos años laborales, sin importar si se está o no en un fondo privado, eliminando de tajo la vergonzante situación actual, en la que los pensionados de fondos privados tienen que presentar demandas judiciales para que sean trasladados en forma forzosa a COLPENSIONES, ya que sus pensiones son muy inferiores al promedio de salario devengado durante los últimos 10 años, lo cual es injusto e inequitativo, sobrecargando de paso nuestro sistema judicial.

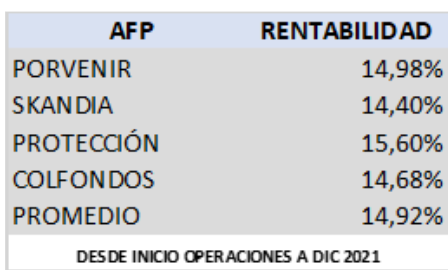

Lo negativo de esta propuesta es la mala fama que precede al estado colombiano en cuanto al manejo de cualquier sistema, llámese sistema de salud, sistema judicial, sistema de servicios públicos o régimen de pensiones públicas. Se perdería una rentabilidad importante de los recursos de pensiones, los cuales, desde el inicio de operación de los fondos privados a diciembre de 2021, han sido de 14,92% en promedio en términos nominales (incluyendo inflación) y un 7,2% en términos reales.

Fuente: La República

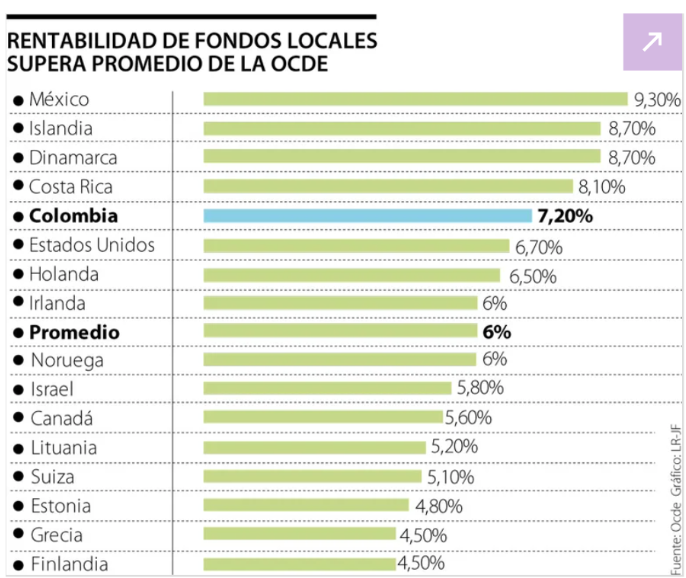

A nivel internacional, la rentabilidad de nuestros fondos de pensiones es superior a la mayoría de países de la OCDE.

Fuente: La República

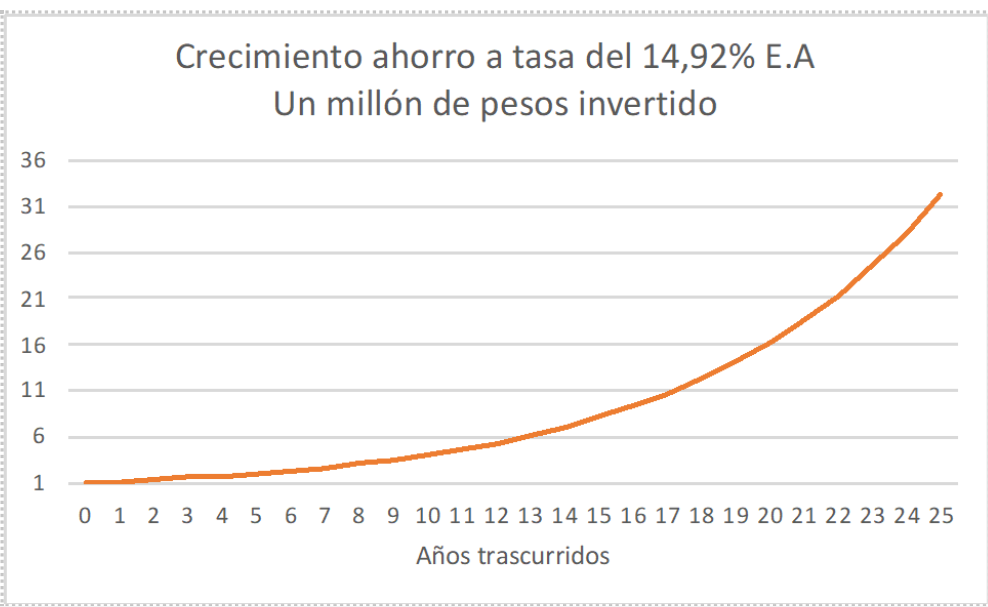

La propuesta del presidente Gustavo Petro y su equipo, implicaría cambiar la rentabilidad para los aportes de salarios menores a 4 salarios mínimos en términos reales de 7,2% anual a un 0%, que es la rentabilidad de COLPENSIONES. En principio estamos tentados a pensar que 14,92% (7.2 % en términos reales) es un porcentaje demasiado bajo y que eso no implicaría cambios importantes desde el punto de vista de sostenibilidad financiera del sistema de pensiones, pero infortunadamente no es así, todo lo contrario, tal como se demuestra en la gráfica, donde se invierte 1 millón de pesos en el año cero y al cabo de 25 años esa suma inicial ha crecido en forma exponencial hasta alcanzar más de 31 millones. Si ese millón de pesos no se invierte, al cabo de 25 años habrá perdido el valor adquisitivo como resultado de la inflación. El efecto de no invertir los aportes de pensiones a una tasa competitiva sería catastrófico en el mediano y largo plazo, causando problemas graves de viabilidad financiera, poniendo en alto riesgo todo el sistema.

El actual sistema, incluso con todos los problemas que tiene, desde el punto de vista de auto sostenibilidad financiera es mucho mejor que el propuesto por Petro, ya que en la actualidad el 73% de los afiliados están en fondos privados, ganando la rentabilidad mencionada. A la hora de pensionarse, o por lo menos diez años antes, en la mayoría de casos, los trabajadores se cambian al fondo común estatal para recibir pensión vitalicia con prima media, y COLPENSIONES recibe dichos recursos, incluidos los rendimientos, lo cual finalmente beneficia a sus pensionados y al presupuesto nacional, usufructuando la rentabilidad ganada durante los años que el afiliado estuvo en los fondos privados.

CONCLUSIONES

Evidentemente nuestro sistema de pensiones amerita muchas mejoras, pero dichos ajustes deben procurar alcanzar la mayoría de objetivos que debe tener un sistema eficiente y equitativo de pensiones, tal como lo mencionamos, y no perder lo ya ganado.

Para no perder la rentabilidad de los fondos privados y su contribución a la viabilidad financiera del sistema de pensiones, se debería mantener la reglamentación actual con algunas reformas importantes, las cuales podrían ser las siguientes:

- Reducir la gran diversidad de opciones de pensión que tienen los fondos privados a una sola opción: pensión vitalicia, equivalente a la prima media ofrecida por COLPENSIONES. Mediante este mecanismo se buscaría la equidad en el sistema.

- Al haber cumplido la edad exigida, el trabajador debería tener la opción de pensionarse por el fondo que le ofrezca una mayor mesada vitalicia, ya sea COLPENSIONES o su fondo privado de pensiones. En caso de ser pensionado por COLPENSIONES, sus aportes y ganancias le serían giradas a este fondo, tal como se hace en la actualidad cuando se solicita cambio de régimen.

- Incentivar a los fondos privados de pensiones a disminuir sus costos de administración, mediante una regulación que premie estas eficiencias y que esta reducción sea trasladada efectivamente a sus afiliados como aportes adicionales, contribuyendo al incremento del ahorro individual. Se deberían reducir o intervenir los gastos por comisiones comerciales, volviéndolos eficientes. Las pólizas de seguros de invalidez también deberían ser vigiladas y supervisadas para garantizar costos eficientes. Se recomienda crear una remuneración especial o bonificación para los fondos que logren mayor rentabilidad y menores costos de administración, tomando dichos recursos de dichas ganancias o ahorros.

- El gobierno a través del presupuesto nacional debería seguir cubriendo los faltantes del sistema, lo cual hasta cierto punto es inevitable, hasta que no se tenga un crecimiento de la población productiva aportante mayor al crecimiento de los pensionados, lo cual por ahora está lejos de suceder.

Esperamos que prontamente el gobierno presente el texto completo de la reforma pensional, y el congreso haga lo propio, discutiéndolo y tramitándolo en forma técnica y transparente, para que los colombianos podamos así contar con un sistema de pensiones justo, equitativo y auto sostenible financieramente.

")

{kind=link}

Comentarios

Artículo sin comentarios