Benchmarking internacional: Estrategias de desarrollo Corea del Sur, China y Sudeste Asiático

BENCHMARKING INTERNACIONAL

ESTRATEGIAS DE DESARROLLO COREA DEL SUR, CHINA Y SUDESTE ASIÁTICO

Por: Ing. Abdón Sánchez Castillo -Master of Business Administration (MBA) Universidad de los Andes.

El benchmarking es un proceso sistemático, utilizado con frecuencia por las empresas para comparar indicadores, productos, servicios y procesos y métodos de trabajo, con el objeto de mejorar su desempeño individual, tomando o copiando las mejores prácticas de la competencia.

Si consideramos cada país como una gran empresa, que tiene igualmente una administración (gobierno), ventas (exportación), compras (importación) y sistema de producción, también es aplicable utilizar el concepto de benchmarking para mejorar sus prácticas. Aceptado este símil, el siguiente paso es escoger aquellos países que observamos como mejores o aquellos que quisiéramos imitar desde el punto de vista de desempeño empresarial, empleo y crecimiento económico.

Apropósito del tema, hace unos días, el medio informativo www.cuartodehora.com publicó un artículo sumamente interesante del candidato a la presidencia Gustavo Petro titulado: “GENERAR RIQUEZA”, dónde el senador expone su pensamiento y propuesta desde el punto de vista económico, empresarial y educación. Más adelante analizaremos en detalle el mismo.

Precisamente Petro menciona en dicho artículo a Corea del Sur, países del Sudeste Asiático y la China, como países de referencia que deberíamos imitar. Coincidimos en que estos países, especialmente Corea del Sur, China y Singapur son buenos ejemplos para analizar, desde el punto de vista empresarial, aunque en el caso de la China, por su tamaño, población y sistema político (socialista) la comparación debe hacerse con sumo cuidado. En el caso de Corea del Sur el ejercicio es mucho más directo, dado que tenemos características similares, incluido el sistema político y población. Los países del Sudeste Asiático merecen análisis aparte.

El ingreso per cápita de Corea del Sur es 5 veces el de Colombia, un índice de desempleo, del 3,7% frente al 13,2% de nuestro país, un IDH del 0,916 frente a 0,767 de Colombia y una clasificación en el Doing Business del 5o y 65o para nosotros. En la tabla 1 se hace un análisis comparativo de estos tres países, incluyendo el tipo de empresa y los impuestos aplicados respectivamente.

|

Concepto |

Colombia |

Corea del Sur |

China |

|

Tipos de empresas en cada país. |

Sociedades de personas (limitadas, colectivas, en comandita), sociedades por acciones (anónima y SAS) |

Las más utilizadas son Sociedades por acciones (stock Company) aptas para grandes compañías y un gran número de accionistas. Sociedades de personas (Limited Company) aptas para Pymes. |

Oficinas de representación (OR), Joint Ventures (JV), Empresas de capital totalmente extranjero (WFOE) pero exige una inversión mínima de 140 mil USD, asociación de inversión extranjera (FIP), Propiedad individual (propietario debe ser chino) y empresa privada. |

|

Tasa general de impuestos a empresas |

La tasa general es del 31% en el 2021 y 30% en el 2022 sobre las utilidades fiscales (ingresos menos costos y gastos deducibles). Tarifas reducidas (9%) para empresas editoriales, periódicos y nuevos hoteles y nuevas ampliaciones de hoteles, nuevos parques temáticos o de ecoturismo o agroturismo y muelles náuticos en municipios pequeños. Se aplican impuestos locales. |

Es escalonada según los beneficios anuales obtenidos, empezando en el 10% si el beneficio es menor a aproximadamente 180 mil USD y se va incrementando hasta un máximo del 25% (aplicado en forma marginal). Se aplican impuestos locales y especiales. |

La tasa general es del 25%. Las empresas pequeñas debido al COVID (vigente hasta dic 2021), han tenido tasas del 5% y 10%. Las empresas de Alta tecnología, tecnología avanzada tienen tasas del 15%. Empresas de sectores claves en producción de programas y empresas de diseño de información y comunicaciones tienen tasas del 10%.

|

|

Tasa impuestos a empresas recién constituidas |

No existen. |

En la medida que sus ingresos/beneficios aumentan, la tasa aumenta. |

En la medida que sus ingresos/beneficios aumentan, la tasa aumenta. |

|

Impuestos a los dividendos |

Para personas naturales, 0% para dividendos inferiores a 3 mil USD y 15% en adelante. 7,5% recibidos por sociedades nacionales y 10% para sociedades extranjeras sin domicilio en el país. |

10% acciones de PYMES, 20% acciones hasta 270 mil USD, y 25% las que excedan. 30% para acciones de grandes empresas mantenidas por grandes inversores por periodos inferiores a un año. |

Dividendos pagados de una empresa a otra empresa estás exentas del impuesto a las sociedades. 25% para sociedades residentes y 10% para no residentes. |

|

Impuestos a las personas naturales (físicas) |

Para ingresos anuales superiores a 39,5 millones de pesos (10 mil USD) se aplica una tasa desde el 19% hasta el 39%. Las personas con ingresos inferiores a 39,5 millones de pesos no pagan impuesto a la renta. |

Todos pagan sin límite inferior. La tarifa más baja es del 6% y se incrementa en forma escalonada a partir de diez mil USD aproximadamente, hasta llegar al 38%. |

Los rendimientos de trabajo tienen impuesto a la renta progresiva que inicia en el 3% y termina en el 45%. Su pago se hace en forma de retención en la fuente por parte del empleador. Anualmente se debe presentar impuesto a la renta para personas físicas que tengan ingresos superiores a 18 mil USD. |

|

IVA e Impuesto al consumo |

IVA del 5% al 19% para productos y servicios. Productos canasta familiar exentos, y otras excepciones como libros, revistas, periódicos, servicio de energía, agua, gas, servicios médicos, transporte público, arriendos, boletas de entrada a cine, eventos deportivos, licencias de software, intereses, entre otros. Impuesto al consumo del 8% para bebidas y comidas en restaurantes y bares. |

IVA del 10%. Se exceptúan productos alimenticios no procesados. suministro de agua, carbón, servicios médicos y de educación, libros y revistas; periódicos, trabajos creativos, servicios bancarios, financieros y de seguros, programas de beneficencia, servicios ofrecidos por los gobiernos central y regionales y las tarjetas de los teléfonos públicos. |

IVA general del 13% e IVA reducido del 3%, 5%, 6% y 9% para algunos bienes y servicios. Con tasa cero o exentos están las exportaciones de bienes y servicios entregados por entidades nacionales o individuos a entidades extranjeras; servicios de I&D y tecnología; producción y distribución radio, cine y televisión; servicios de programas computacionales; entre otros. |

Tabla 1. Análisis comparativo entre Colombia, Corea del Sur y China.

A diferencia de Corea del Sur y la China, Colombia no separa entre grandes y pequeñas empresas a la hora de aplicar impuesto a la renta. El tipo de empresas existentes en estos dos países son muy similares a las de Colombia, contrario a lo que nos da a entender en su propuesta el senador Petro, haciendo una apología del cooperativismo como medio de producción clave para desarrollar este país. Se observa como los impuestos a las empresas tanto en Corea como en la China son mucho más bajos que en Colombia, y como se estimula la creación de empresas privadas aplicando impuestos progresivos para empresas con utilidades bajas.

A continuación, extractamos un párrafo de la propuesta del senador Petro:

“Perfectamente se puede cambiar impuestos a las empresas por participación de los trabajadores en sus utilidades, esta propuesta podría estimular la democratización de la empresa colombiana: perfectamente una banca pública, puede financiar la extensión del cooperativismo industrial y agroindustrial en Colombia. Perfectamente el estímulo a la asociatividad de la pequeña y mediana empresa y el acceso generalizado a la propiedad de la mujer campesina, nos pondría en el camino del sudeste asiático.

El sudeste asiático partiendo de un nivel más pobre que América Latina en la década de los sesenta del siglo pasado, hoy esta varias veces por encima de nuestra región, y ha alcanzado los niveles europeos y norteamericanos”.

Difiero de esta posición, ya que los hechos y realidades son tozudos, y prevalecen frente a los buenos deseos. La economía en estos países (china y Corea del Sur) la mueven las empresas con ánimo de lucro y no las cooperativas. Las cooperativas, las cuales también tienen cabida en nuestra legislación, y tienen impuesto a la renta más bajos (20%) respecto a las demás empresas, adolecen de graves desventajas que la hacen poco atractivas para los inversionistas: a) no pueden distribuir dividendos, b) no existen acciones o participación en la sociedad que pueda transferirse, comprarse o venderse, razón por la cual carece de la característica fundamental de la propiedad privada: ser transable y heredable. Las cooperativas no constituyen el tipo de sociedad preferido por los empresarios en los países exitosos mencionados.

Volviendo al benchmarking de la tabla 1, observamos como en la China y en Corea del Sur, los impuestos a los dividendos recibidos por personas naturales o físicas son mucho mayores que en Colombia, no obstante, son más bajos para dividendos entregados a otras empresas, ya que en la China estos son exentos.

En cuanto al IVA llama la atención que, en Colombia, es superior al de los países analizados. ¿Cuál puede ser el efecto negativo que tiene un IVA alto en la economía de un país?, además de que puede afectar la capacidad de compra de alimentos de personas cercanas a la línea de pobreza (si se aplica a estos productos), también restringe el comercio ya que encarece artificialmente los artículos y servicios gravados, reduciendo su demanda, afectando la economía en general; su desempeño y crecimiento.

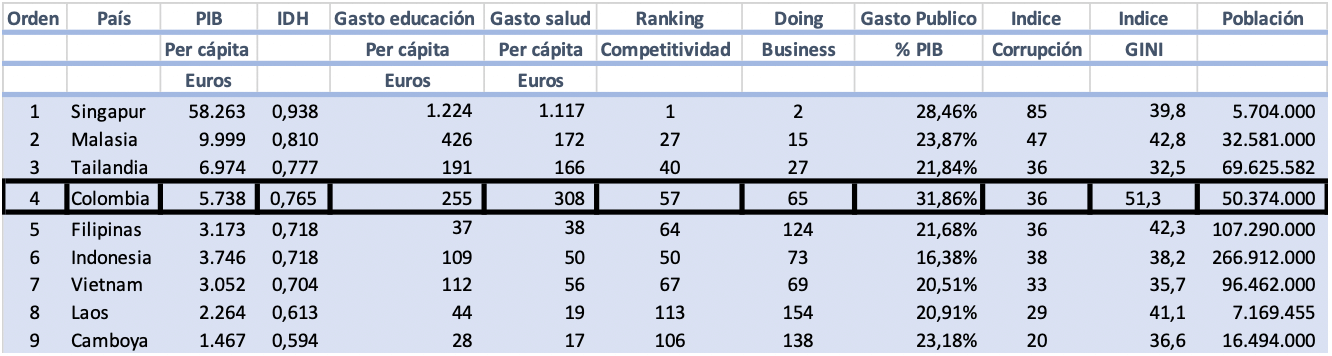

Veamos ahora el comportamiento económico y nivel de desarrollo de los países del Sudeste Asiático, para lo cual en la tabla 2 se detalla el PIB per cápita, índice de Desarrollo Humano (IDH), gastos de educación, de salud, gasto público, índice de corrupción, índice GINI y clasificación de facilidad para hacer negocios (Doing Business).

Tabla 2. Desempeño económico, nivel de desarrollo países del Sudeste Asiático

Se ordenaron los países por el PIB per cápita e IDH. Como se puede observar la mayoría de países del Sudeste Asiático tienen niveles de desarrollo e indicadores económicos similares o incluso inferiores a Colombia, con una notable y abismal excepción: Singapur.

Singapur es uno de los llamados cuatro tigres asiáticos, además de Corea del Sur, Hong Kong y Taiwán.

En la tabla 3 se observa la información empresarial y de impuestos de Singapur.

|

Concepto |

Singapur |

|

Tipos de empresa |

Sociedades anónimas, Sociedades de responsabilidad limitada, sociedades unipersonales, asociaciones comerciales. |

|

Tasa general de impuestos a la renta a empresas |

Tasa general del 17%. Una de las más bajas del mundo. |

|

Tasa impuestos a empresas recién constituidas |

Las empresas de reciente creación tienen una bonificación del 20% y una exención del 75% en los primeros 73 mil USD. |

|

Impuestos a los dividendos |

Los dividendos y las ganancias de capital están exentos de tributación. |

|

Impuestos a las personas naturales (físicas) |

Es de naturaleza progresiva, con un porcentaje que va de cero a 22%. Los ingresos inferiores a 15 mil USD cero y los mayores a 240 mil tendrán una tasa del 22%. |

|

IVA e Impuesto al consumo |

Tasa estándar del 7%. Están exentos: suministros de exportación, servicios internacionales y servicios de fideicomiso (sujeto a algunas condiciones): se aplica un tipo impositivo del 0%. |

Tabla 3. Información empresarial y de impuestos de Singapur.

Una rápida mirada a la tabla 3, es suficiente para concluir que la estrategia de Singapur para salir de la pobreza, fue muy diferente a lo que menciona el senador Petro en su artículo, y que no tiene nada que ver con el cooperativismo industrial y agroindustrial, ni con la participación de los trabajadores en las utilidades de las empresas o la democratización de la propiedadad de estas. La estrategia es más bien todo lo contrario al pensamiento socialdemócrata basado en la idea de que es necesario un gran Estado de bienestar que se asegure de sacarle dinero a las empresas, mediante impuestos, para darle a los más pobres. Singapur, alejado de ese pensamiento, se ha dedicado a ofrecer tasas de tributación supremamente bajas para las empresas (17%) y exención a los dividendos, su objetivo no es castigar a las empresas y accionistas, es todo lo contrario: atraerlos para que inviertan y aumenten el bienestar del país generando riqueza y empleo, lo cual ha logrado en forma realmente exitosa.

Tal como lo hemos mencionado en varias ocasiones en la editorial de NOTINET LEGAL, para sacar a este país de la pobreza, es necesario que todos los partidos sin excepción, sean de derecha, izquierda o centro, se pongan de acuerdo en lo fundamental. Partiendo de que supuestamente todo los partidos tienen el mismo objetivo: convertir a Colombia en un país desarrollado, igual o mejor que Singapur o Corea del Sur, entonces las propuestas deben buscar este objetivo común, imitando estrategias que realmente hayan funcionado, tal como las de Corea del Sur Singapur, y la China, que incluyen, entre otras, bajos impuestos para las empresas y mayores impuestos para las personas naturales en forma progresiva, es decir a mayores ingresos, mayor tasa de impuesto. Ahora, si un partido difiere de este objetivo, debería dejar clara su meta real ante sus electores y planter la estratagia para lograrlo.

Pareciera como si el senador Gustavo Petro distorsionara la realidad que percibe para acomodarla a lo que él y su partido consideran es el modelo ecónomico ideal, hacia el cual Colombia debe virar: una economía basada en el cooperativismo y empresas estatales todo poderosas. ¿Será coincidencia que la mayoría de paises del Sudeste Asiático, incluyendo a Singapur, son autocracias, monarquías constitucionales y comunistas (Vietnam, Laos) y que sean precisamente este tipo de paises los que atraen la atención del candidato a la presidencia Petro? Hay que reconocerle su coherencia en este sentido, ya que para nadie es un secreto su cercanía con Cuba y con Hugo Chávez Frías (QEPD), en su momento presidente de Venezuela, antes del colapso de dicho país y su aparente alejamiento del mismo, seguramente por la imagen negativa que Nicolás Maduro representa para todo quien se le acerca.

Podemos estar seguros que si el objetivo es volver a Colombia un país desarrollado, la estrategia mencionada por Petro no es la que nos va a poner en este sendero, quizá todo lo contrario, exacerbaría nuestra situación actual de pobreza, ya que pretender democratizar la propiedad de la empresa tienen que ser un acto libre y espontáneo, que surja de una dinámica económica y no de una presión gubernamental. ¿Cuántas de las empresas privadas expropiadas por Hugo Chávez continúan vivas y productivas? Según estadísticas independientes, el gobierno venezolano colapsó más de 1.000 empresas que expropió en 12 años. Esta funesta experiencia nos debería haber dejado una enseñanza importante a todos, incluido los partidos de izquierda: crear empresa y sobretodo mantenerla productiva no es resultado de una voluntad política o de la democratización de la propiedad de estas, sino más bien el resultado de la mezcla inteligente de recursos de capital privado, con recursos humanos talentosos, que utilicen tecnología, innovación y además prometan rentabilidad (dividendos o valorización de sus acciones) para quienes toman el riesgo de invertir en estas, ojalá a través de un mercado de valores.

También propone Petro, “cambiar impuestos a las empresas por participación de los trabajadores en sus utilidades”. Sin duda es una propuesta original, pero no por eso deja de ser populista y desde mi punto de vista inicua e inaplicable. Pregunto, ¿qué diferencia habría para las empresas, las cuales actualmente pueden reducir sus ganancias y por tanto sus impuestos pagando mayores salarios a sus empleados, versus obtener el mismo efecto distribuyendo sus utilidades entre los mismos? No hay ninguna diferencia desde el punto de vista de utilidad neta (después de impuestos).

En el mundo actual de libre mercado, los salarios y bonificaciones de los empleados, se determinan por la oferta y la demanda del perfil específico o cargo desempeñado, así como la participación de cada uno en los resultados de su empresa, y no por derechos generales adquiridos por decreto, lo cual seguramente impactaría negativamente la productividad de una compañía, efecto contrario al logrado con bonificaciones o salarios altos estratégicamente ofrecidos por el empresario y aceptados por el trabajador, quien al final tiene la libertad de cambiar de empresa, cuando recibe una mejor oferta.

En lo único que coincidimos con el político de izquierda Gustavo Petro, es en que toda la juventud del país debería tener acceso a la educación superior. Sin duda la única forma de que las familias pobres de nuestro país rompan el circulo vicioso de la pobreza, que se hereda de generación en generación, es la educación superior de calidad, ojalá gratuita o a precios muy reducidos para los estratos 1, 2 y 3. Los beneficios de una estrategia de educación como ésta, se basa en la justicia, equidad y experiencia de nuestras propias vidas, y en los resultados positivos que han mostrado países con mayor desarrollo e igualdad que el nuestro.

Esperamos poder analizar y discutir las propuestas de cada candidato en esta editorial, una vez las publiquen y conozcamos, tal como lo ha hecho el senador Gustavo Petro.

")

{kind=link}

Comentarios

Artículo sin comentarios